Warum Ihre Finanzplanung als Freelancer scheitert (und wie Sie es jetzt richtig machen)

Die Freiheit der Selbstständigkeit ist unbezahlbar: Sie sind Ihr eigener Chef, teilen sich Ihre Zeit selbst ein und verfolgen Projekte, die Sie wirklich begeistern. Doch diese Freiheit hat einen Preis, den viele zu Beginn unterschätzen – die volle Verantwortung für die eigenen Finanzen. Unregelmäßige Zahlungseingänge, unerwartete Steuernachzahlungen und die ständige Unsicherheit, ob am Ende des Monats genug übrig bleibt, verwandeln den Traum vom freien Arbeiten schnell in einen Albtraum aus finanziellem Stress.

Wenn Sie sich darin wiedererkennen, sind Sie nicht allein. Meiner Erfahrung nach ist das größte Hindernis für nachhaltigen Erfolg als Freelancer nicht mangelndes Talent oder fehlende Aufträge, sondern eine fehlende oder fehlerhafte Finanzplanung. Doch die gute Nachricht ist: Ein klares System für Ihre Finanzen ist kein Hexenwerk. Es ist ein erlernbares Handwerk, das Ihnen die Kontrolle zurückgibt und die Grundlage für echtes unternehmerisches Wachstum schafft.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Strikte Kontentrennung: Führen Sie von Anfang an ein separates Geschäftskonto. Das ist die Basis für jeden weiteren Schritt.

- Finanzielles Polster: Bauen Sie aktiv eine Notfallreserve von mindestens 3 bis 6 Monatsausgaben auf, um Schwankungen abzufedern.

- Automatische Steuerrücklagen: Legen Sie pauschal 30-40 % jeder Einnahme sofort auf ein separates Tagesgeldkonto für die Steuer.

- Realistische Preiskalkulation: Ihre Preise müssen nicht nur Ihre Arbeit, sondern auch alle Kosten, Steuern und Ihre Altersvorsorge decken.

- Regelmäßige Finanz-Check-ups: Planen Sie feste Termine, um Ihre Einnahmen, Ausgaben und Ziele zu überprüfen und anzupassen.

[/ads_custom_box]

Was ist Finanzplanung für Freelancer überhaupt?

Finanzplanung für Freelancer ist der strategische Prozess zur Verwaltung von unregelmäßigen Einnahmen und Ausgaben. Das Ziel ist es, finanzielle Stabilität zu erreichen, Steuerverpflichtungen zu erfüllen, für die Zukunft (z.B. die Rente) vorzusorgen und langfristige Geschäfts- sowie Privatziele zu verwirklichen. Sie geht weit über die reine Buchhaltung hinaus und umfasst die proaktive Steuerung Ihres Geldes.

Das Fundament: Warum eine solide Finanzplanung Ihr wichtigstes Business-Asset ist

Eine durchdachte Finanzstrategie ist mehr als nur eine lästige Pflicht – sie ist der Hebel, der Ihnen die unternehmerische Freiheit verschafft, die Sie sich ursprünglich gewünscht haben. Es ist die Freiheit, einen unpassenden Kunden abzulehnen, weil Sie nicht auf jeden Euro angewiesen sind. Es ist die Sicherheit, in eine Weiterbildung oder neue Software investieren zu können, um Ihr Geschäft voranzubringen. Und es ist die mentale Entlastung, die entsteht, wenn Sie nachts nicht mehr über die nächste Steuererklärung grübeln.

Betrachten Sie Ihre Finanzplanung nicht als Kostenfaktor, sondern als Ihr mächtigstes Werkzeug für Stabilität und Wachstum. Sie verwandelt Unsicherheit in Berechenbarkeit und ermöglicht es Ihnen, Entscheidungen auf der Basis von Daten statt aus Angst zu treffen.

Schritt 1: Das Geschäftskonto – Ihre unumstößliche Basis für Klarheit

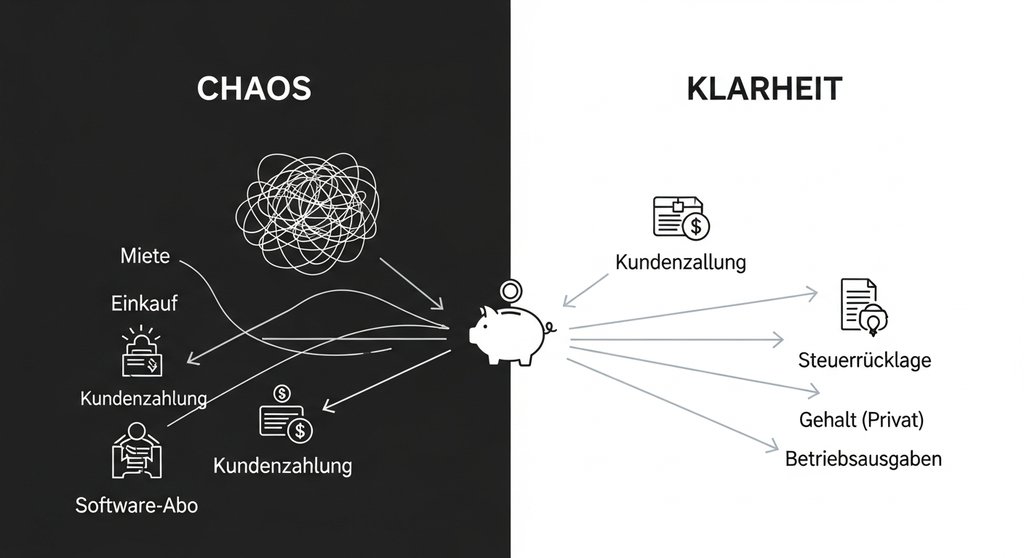

Der absolut erste und nicht verhandelbare Schritt zu geordneten Finanzen ist die Eröffnung eines separaten Geschäftskontos. Vermischen Sie niemals private Ausgaben mit geschäftlichen Einnahmen auf einem einzigen Konto. Dies ist keine optionale Empfehlung für Fortgeschrittene, sondern die Grundvoraussetzung für jeden, der seine Selbstständigkeit ernst nimmt.

Ein Detail, das Anfänger oft übersehen, ist, wie sehr ein gemischtes Konto die psychologische Wahrnehmung des eigenen Geldes verzerrt. Wenn 5.000 Euro auf dem Konto sind, fühlt es sich nach viel an. Doch wie viel davon ist wirklich Ihr Gehalt? Wie viel gehört dem Finanzamt? Und wie viel ist für die nächste Investition reserviert? Ohne Trennung leben Sie in einer finanziellen Illusion. Ein Geschäftskonto schafft sofort eine klare Grenze und zwingt Sie, Geldströme bewusst zu steuern.

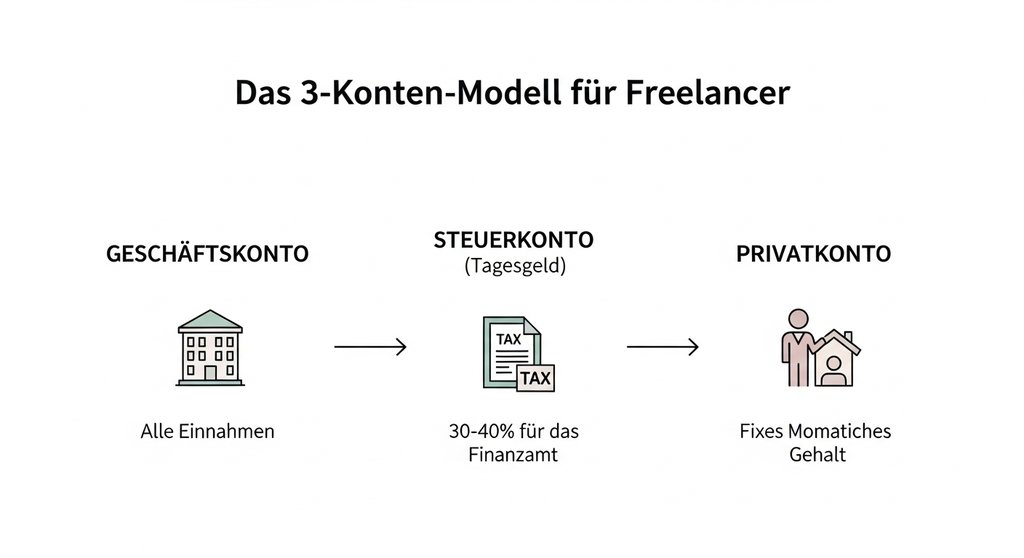

Schritt 2: Das 3-Konten-Modell – Ihr Auto-Pilot für Steuern und Sicherheit

Sobald Ihr Geschäftskonto eingerichtet ist, folgt der zweite, entscheidende Schritt: die Implementierung eines Systems, das Ihnen die finanzielle Disziplin praktisch abnimmt. Das 3-Konten-Modell ist ein bewährter Eckpfeiler professioneller Freelancer-Finanzen und verhindert, dass Sie Ihr Geschäft aus einem einzigen, unübersichtlichen Geldtopf steuern. Es ist einfach, extrem wirkungsvoll und lässt sich mit Daueraufträgen fast vollständig automatisieren.

- Konto 1 (Geschäftskonto): Ihre zentrale Drehscheibe. Hier gehen ausnahmslos alle Kundenzahlungen ein.

- Konto 2 (Steuerkonto): Ein separates (Tagesgeld-)Konto, das ausschließlich dem Finanzamt gehört. Sie sind nur der Treuhänder.

- Konto 3 (Privatkonto): Von diesem Konto leben Sie. Hierhin überweisen Sie sich Ihr monatliches „Unternehmergehalt“.

Die magische Formel: Wie Sie Ihre Steuerrücklagen automatisieren

Machen Sie es sich zur eisernen Regel: Von jeder Netto-Einnahme (also nach Abzug der Umsatzsteuer, falls Sie umsatzsteuerpflichtig sind), die auf Ihrem Geschäftskonto landet, überweisen Sie sofort 30 % bis 40 % auf Ihr Steuerrücklagen-Konto. Dieser Prozentsatz ist ein solider Puffer, der in den meisten Fällen Einkommensteuer, Solidaritätszuschlag und eventuelle Gewerbesteuer abdeckt. Details zur Berechnung der Umsatzsteuer für Freelancer finden Sie in unserem gesonderten Ratgeber.

Aus meiner Sicht ist die eiserne Disziplin, diese Rücklage sofort bei Geldeingang zu bilden, der entscheidende Hebel für finanzielle Souveränität. Das Geld ist damit mental „weg“ und Sie gewöhnen sich daran, nur mit den verbleibenden 60-70 % zu wirtschaften. Die Steuerlast für Selbstständige kann, wie das Existenzgründerportal des BMWK aufzeigt, schnell komplex werden. Dieses System schafft die nötige Klarheit und beendet die Angst vor der nächsten Vorauszahlung.

Ihr finanzielles Polster: Der Notgroschen für ruhige Nächte

Unabhängig von Ihren Steuern benötigen Sie eine separate Notfallreserve. Das Ziel ist es, eine Summe anzusparen, die Ihre gesamten privaten Lebenshaltungskosten plus alle unvermeidbaren, fixen Geschäftsausgaben für 3 bis 6 Monate abdeckt. Dieses Geld parken Sie am besten auf einem weiteren, leicht zugänglichen Tagesgeldkonto. Es ist Ihr Schutzschild gegen das Unvorhersehbare: ein großer Kunde bricht weg, Sie werden krank oder ein wichtiges Arbeitsgerät geht kaputt.

Betrachten Sie dieses Polster nicht als totes Kapital, sondern als „Freiheits-Investment“. Es ist die finanzielle Grundlage, die Ihnen die Gelassenheit gibt, einen unpassenden Kunden abzulehnen, sich eine kreative Auszeit zu gönnen oder eine Marktschwäche zu überstehen, ohne sofort in existenzielle Not zu geraten. Beginnen Sie noch heute damit, monatlich einen festen Betrag von Ihrem Geschäftskonto auf dieses Sicherheitskonto zu überweisen, bis Ihr Ziel erreicht ist.

Schritt 3: Die Kunst der richtigen Preiskalkulation

Ihr Stundensatz ist nicht Ihr Gehalt. Aus meiner Sicht ist der häufigste Fehler, bei der Preisfindung nur die reine Arbeitszeit zu berechnen und dabei alle anderen unternehmerischen Kosten zu ignorieren. Eine professionelle Stundensatzkalkulation muss zwingend alle Ihre Ausgaben, Steuern, Versicherungen, Rücklagen für urlaubs- und krankheitsbedingte Ausfälle sowie Ihre private Altersvorsorge abdecken. Nur was danach übrig bleibt, ist Ihr tatsächlicher Gewinn. Auch das Institut für Freie Berufe (IFB) betont, dass eine umfassende Kostendeckung die Basis für eine nachhaltige Selbstständigkeit ist.

Schritt 4: Regelmäßige Finanz-Check-ups – Am Ball bleiben

Ihre Finanzplanung ist kein statisches Dokument, sondern ein lebendiger Prozess. Planen Sie feste Termine in Ihrem Kalender – mindestens einmal pro Quartal, besser noch monatlich – um einen kurzen Check-up durchzuführen. Passen Ihre Einnahmen zu Ihren Zielen? Laufen die Ausgaben aus dem Ruder? Muss die Steuerrücklage angepasst werden? Moderne Buchhaltung-Software kann Ihnen hier mit automatisierten Berichten und übersichtlichen Dashboards wertvolle Dienste leisten und den Aufwand minimieren. So behalten Sie die Kontrolle und können proaktiv gegensteuern, anstatt von Entwicklungen überrascht zu werden.

Fazit: Finanzplanung ist unternehmerische Freiheit

Der Weg zu soliden Finanzen als Freelancer mag anfangs steinig wirken, doch er führt direkt zu dem, was Sie sich von der Selbstständigkeit versprochen haben. Es geht nicht um starre Regeln und Verzicht, sondern um bewusste Kontrolle und strategische Weitsicht. Ein klares System gibt Ihnen die Klarheit über Ihre Zahlen, die Sicherheit für unruhige Zeiten und die Freiheit, Ihr Geschäft nach Ihren eigenen Vorstellungen zu gestalten.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Wie hoch sollte meine Steuerrücklage als Freelancer genau sein?“ answer-0=“Die Faustregel von 30-40 % ist ein sicherer Startpunkt, der böse Überraschungen verhindert. Ihr exakter Steuersatz hängt jedoch von Ihrem Gewinn und Ihrer Steuerklasse ab. Für eine genaue Berechnung ist eine Absprache mit einem Steuerberater nach dem ersten Geschäftsjahr Gold wert.“ image-0=““ headline-1=“h3″ question-1=“Ist ein Geschäftskonto für Freelancer wirklich Pflicht?“ answer-1=“Für Freiberufler als Einzelunternehmer ist es nicht gesetzlich vorgeschrieben, aber eine unbedingte Empfehlung für professionelles Arbeiten. Es ist die Grundlage für eine saubere Trennung von Privat und Geschäftlich, was die Gewinnermittlung am Jahresende massiv vereinfacht.“ image-1=““ headline-2=“h3″ question-2=“Was, wenn ich mir den Aufbau eines Notgroschens anfangs nicht leisten kann?“ answer-2=“Fangen Sie klein an, aber fangen Sie an. Ein Dauerauftrag von nur 50 € pro Monat auf Ihr Notfallkonto ist besser als gar nichts und etabliert die entscheidende Gewohnheit des Sparens. Sobald Ihre Einnahmen steigen, passen Sie den Betrag einfach nach oben an.“ image-2=““ headline-3=“h3″ question-3=“Welche Tools können mir bei der Finanzplanung helfen?“ answer-3=“Moderne Buchhaltungs-Tools sind ein unschätzbarer Helfer. Sie automatisieren die Rechnungserstellung, erfassen Ausgaben per App und bieten Ihnen per Knopfdruck einen klaren Überblick über Ihre finanzielle Situation. Das spart Zeit, Nerven und erleichtert die Buchhaltung.“ image-3=““ count=“4″ html=“true“ css_class=““]