Eine falsche Rechnung, tausende Euro Schaden: Kennen Sie diese 10 Pflichtangaben wirklich?

Ein einziges fehlendes Detail auf Ihrer Rechnung kann genügen. Ein Zahlendreher, ein vergessenes Datum. Für das Finanzamt ist das eine willkommene Einladung, um Ihrem Kunden den Vorsteuerabzug zu verwehren. Die Folge: verärgerte Kunden, immenser administrativer Aufwand und im schlimmsten Fall ein finanzieller Schaden, den Sie tragen müssen. Eine korrekte Rechnung zu schreiben ist keine triviale Aufgabe, sondern ein fundamentaler Pfeiler Ihrer Liquidität und Professionalität.

Viele Unternehmer unterschätzen die Sprengkraft des Begriffs „Pflichtangaben“. Sie arbeiten mit veralteten Vorlagen oder verlassen sich auf Hörensagen. Dieser Artikel macht Schluss mit der Unsicherheit. Wir führen Sie Schritt für Schritt durch alle Anforderungen des § 14 Umsatzsteuergesetz (UStG) und zeigen Ihnen, wie Sie eine rechtssichere, ordnungsgemäße Rechnung ausstellen, die jeder Prüfung standhält.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Die 10 Kern-Pflichtangaben: Jede Rechnung über 250 € muss zehn gesetzlich definierte Angaben enthalten, von der Steuernummer bis zum Leistungszeitpunkt.

- Vorsteuerabzug in Gefahr: Fehlende oder falsche Pflichtangaben berechtigen das Finanzamt, dem Rechnungsempfänger den Vorsteuerabzug zu verweigern.

- Sonderfall Kleinbetragsrechnung: Für Rechnungen bis 250 € (brutto) gelten vereinfachte Anforderungen, was die Buchhaltung im Alltag erleichtert.

- Kleinunternehmer (§ 19 UStG): Wer als Kleinunternehmer agiert, darf keine Umsatzsteuer ausweisen und muss zwingend auf die Anwendung der Kleinunternehmerregelung hinweisen.

- E-Rechnung ab 2025: Die elektronische Rechnung wird im B2B-Bereich zur Pflicht. Die Anforderungen an die Datenstruktur ändern sich grundlegend.

[/ads_custom_box]

Was sind Pflichtangaben auf einer Rechnung?

Pflichtangaben sind gesetzlich vorgeschriebene Informationen, die eine Rechnung nach § 14 und § 14a des Umsatzsteuergesetzes (UStG) enthalten muss, damit sie vom Finanzamt anerkannt wird. Diese Angaben dienen der eindeutigen Zuordnung von Leistungen, der korrekten Berechnung der Umsatzsteuer und sind die Voraussetzung für den Vorsteuerabzug des Leistungsempfängers.

Warum eine fehlerfreie Rechnung mehr als nur eine Formalität ist

Eine Rechnung ist weit mehr als nur eine Zahlungsaufforderung. Sie ist ein zentrales rechtliches Dokument, das zwei entscheidende Funktionen im Geschäftsleben erfüllt. Das Ignorieren der formalen Anforderungen ist kein Kavaliersdelikt, sondern ein erhebliches Geschäftsrisiko.

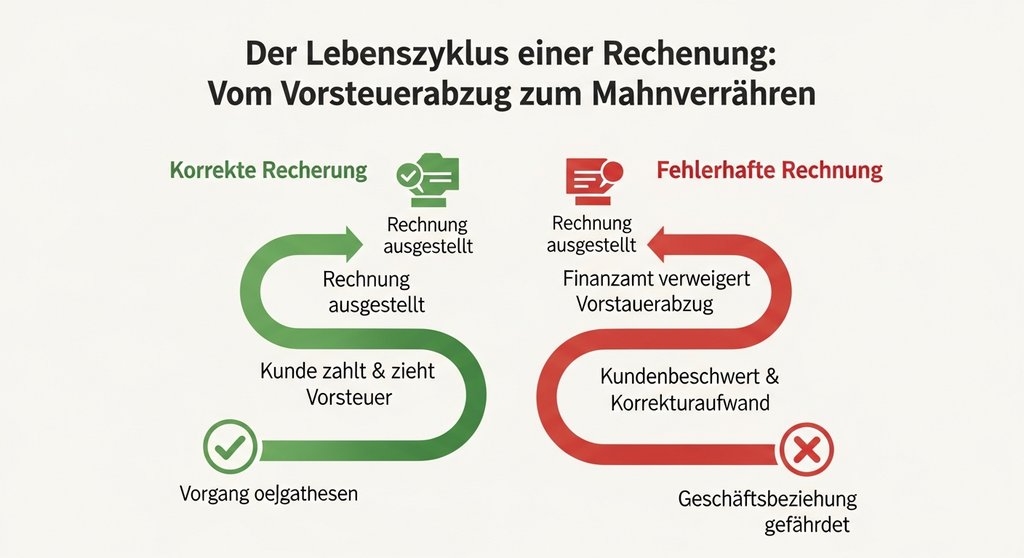

Der offensichtlichste Grund für die penible Einhaltung der Pflichtangaben ist der Anspruch auf Vorsteuerabzug für Ihren Kunden. Nur eine ordnungsgemäße Rechnung berechtigt einen zum Vorsteuerabzug berechtigten Unternehmer, die ausgewiesene Umsatzsteuer vom Finanzamt zurückzufordern. Ist Ihre Rechnung fehlerhaft, bleibt Ihr Kunde auf diesen Kosten sitzen. Das schädigt nicht nur Ihre Geschäftsbeziehung, sondern kann auch zu Regressforderungen führen.

Aus meiner Sicht ist der Vorsteuerabzug der entscheidende Hebel. Ich erlebe immer wieder in der Praxis, wie ärgerlich es für Unternehmer ist, wenn das Finanzamt den Abzug verweigert, nur weil auf der Eingangsrechnung eine winzige Angabe wie die fortlaufende Nummer fehlt oder fehlerhaft ist. Das sind absolut vermeidbare und teure Fehler, die auf einen simplen Mangel an Sorgfalt zurückzuführen sind.

Darüber hinaus dient eine korrekte Rechnung Ihnen als Beweismittel. Sie dokumentiert die von Ihnen erbrachte Lieferung oder sonstige Leistung und begründet Ihre Forderung. Im Falle eines Zahlungsverzugs ist eine formal einwandfreie Rechnung eine wichtige Grundlage für ein erfolgreiches Mahnverfahren. Sie demonstrieren damit Professionalität und schaffen Vertrauen – bei Kunden und beim Finanzamt gleichermaßen.

Die 10 Pflichtangaben nach § 14 Abs. 4 UStG: Ihre ultimative Checkliste

Das Umsatzsteuergesetz (UStG) ist hier unmissverständlich. Für jede Rechnung, deren Gesamtbetrag 250 Euro übersteigt, müssen Sie die folgenden zehn Punkte lückenlos aufführen. Sehen Sie diese Liste als Ihr Schutzschild gegen Beanstandungen des Finanzamts.

1. Vollständiger Name und vollständige Anschrift beider Parteien

Es müssen sowohl der leistende Unternehmer (Sie) als auch der Leistungsempfänger (Ihr Kunde) klar identifizierbar sein.

- Was bedeutet „vollständig“? Geben Sie den offiziellen Firmennamen (laut Gewerbeanmeldung oder Handelsregister) und die ladungsfähige Anschrift an. Die alleinige Angabe eines Postfachs ist hier nicht ausreichend.

- Praxis-Tipp: Überprüfen Sie die Daten Ihres Kunden, insbesondere bei Neukunden. Ein Tippfehler im Firmennamen kann bereits zur Ablehnung des Vorsteuerabzugs führen.

2. Ihre Steuernummer oder Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Sie müssen eine dieser beiden Nummern auf der Rechnung angeben.

- Steuernummer: Diese wird Ihnen von Ihrem zuständigen Finanzamt zugeteilt.

- USt-IdNr.: Diese erhalten Sie auf Antrag beim Bundeszentralamt für Steuern (BZSt). Ich empfehle an dieser Stelle meistens, die USt-IdNr. zu verwenden, da sie für den innereuropäischen Geschäftsverkehr ohnehin benötigt wird und weniger sensible Daten preisgibt als die persönliche Steuernummer. Für Leistungen innerhalb Deutschlands haben Sie die Wahl.

3. Das Ausstellungsdatum der Rechnung

Dieser Punkt ist selbsterklärend. Es ist das Datum, an dem die Rechnung ausgestellt wurde.

4. Fortlaufende Rechnungsnummer

Jede Rechnung muss eine einmalig vergebene Nummer tragen. „Fortlaufend“ bedeutet dabei nicht zwingend, dass die Nummern lückenlos aufeinanderfolgen müssen (z.B. 1, 2, 3). Wichtig ist die Einmaligkeit jeder Nummer.

Ein Detail, das Anfänger oft übersehen, ist, dass Sie auch verschiedene Nummernkreise bilden können. So könnten Sie zum Beispiel Rechnungen für Online-Shop-Bestellungen (z.B. ON-2024-001) von Rechnungen für Dienstleistungen (z.B. DL-2024-001) trennen. Das System muss nur logisch und nachvollziehbar sein.

5. Menge und Art der Lieferung oder Leistung

Hier lauert eine der häufigsten Fehlerquellen. Die Beschreibung Ihrer Leistung muss so präzise sein, dass ein sachverständiger Dritter sie eindeutig identifizieren kann. Vage Formulierungen wie „Beratung“ oder „Dienstleistung laut Vertrag“ sind unzureichend und ein rotes Tuch für jeden Betriebsprüfer. Verwenden Sie stattdessen handelsübliche Bezeichnungen.

Meiner Erfahrung nach sind pauschale Beschreibungen wie „Projektmanagement“ oder „Marketing-Support“ ein wiederkehrender Beanstandungsgrund. Werden Sie konkret: „10 Stunden SEO-Beratung für die Domain xyz.de“ oder „Erstellung von 5 Blogartikeln à 1.200 Wörter gemäß Briefing vom 15.05.2024“. Bei Warenlieferungen sind Artikelnummern und genaue Produktbezeichnungen Pflicht.

6. Zeitpunkt der Lieferung oder Leistung

Das Leistungsdatum ist nicht mit dem Rechnungsdatum zu verwechseln. Es gibt an, wann die Ware geliefert oder die Dienstleistung abgeschlossen wurde. Dieses Datum ist für das Finanzamt entscheidend, um den Vorsteuerabzug des Kunden dem korrekten Besteuerungszeitraum zuzuordnen. Eine Rechnung kann erst nach erbrachter Leistung ausgestellt werden.

- Bei einmaligen Lieferungen/Leistungen: Geben Sie das genaue Datum an (z.B. „Lieferdatum: 20.06.2024“).

- Bei zeitraumbezogenen Leistungen: Geben Sie den exakten Zeitraum an (z.B. „Leistungszeitraum: 01.06.2024 – 30.06.2024“). Dies ist typisch für Retainer-Verträge oder längere Projekte.

- Bei Anzahlungen: Wenn Sie eine Anzahlung vereinbaren, gilt als Leistungsdatum der Zeitpunkt der Vereinnahmung des Geldes.

Ist das Leistungsdatum mit dem Rechnungsdatum identisch, genügt ein Vermerk wie: „Leistungsdatum entspricht dem Rechnungsdatum“.

7. Das nach Steuersätzen und Steuerbefreiungen aufgeschlüsselte Entgelt

Ihre Rechnung muss den Nettobetrag (das Entgelt) für die Lieferung oder sonstige Leistung ausweisen. Falls Sie Leistungen erbringen, die unterschiedlichen Umsatzsteuersätzen unterliegen (z.B. 7 % und 19 %), müssen Sie die Entgelte getrennt aufführen. Die hier aufgeführten Netto-Beträge ergeben sich direkt aus Ihrer Kalkulation, etwa wenn Sie Ihren Stundensatz kalkulieren oder eine Projektpauschale festlegen.

Auch im Voraus vereinbarte Rabatte, Boni oder Skonti müssen hier berücksichtigt werden, sofern sie bereits bei Rechnungsstellung feststehen. Ein Hinweis auf die Möglichkeit eines Skontos (z.B. „2 % Skonto bei Zahlung innerhalb von 10 Tagen“) ist ebenfalls an dieser Stelle zu vermerken. Die Bemessungsgrundlage für die Umsatzsteuer wird dadurch entsprechend gemindert.

8. Anzuwendender Steuersatz und Höhe des Steuerbetrags

Direkt im Anschluss an das aufgeschlüsselte Entgelt müssen Sie den anzuwendenden Umsatzsteuersatz (z. B. 19 % oder 7 %) sowie den darauf entfallenden Steuerbetrag in Euro und Cent angeben. Es reicht nicht aus, nur den Prozentsatz zu nennen. Der konkrete Steuerbetrag muss explizit ausgewiesen sein. Diese Trennung ist für die Buchhaltung Ihres Kunden unerlässlich.

Am Ende der Aufschlüsselung steht der Bruttobetrag, also die Gesamtsumme, die der Kunde Ihnen schuldet. Beispiel: „Nettobetrag: 1.000,00 €; zzgl. 19 % USt.: 190,00 €; Gesamtbetrag: 1.190,00 €“.

9. Hinweis auf eine Steuerbefreiung

Dieser Punkt ist für alle Umsatzsteuer-Kleinunternehmer gemäß § 19 UStG von entscheidender Bedeutung. Wenn Sie von der Kleinunternehmerregelung Gebrauch machen, dürfen Sie keine Umsatzsteuer ausweisen. Gleichzeitig sind Sie gesetzlich verpflichtet, in Ihrer Rechnung darauf hinzuweisen.

Der zwingend erforderliche Satz lautet: „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“ Fehlt dieser Hinweis, könnte Ihr Kunde fälschlicherweise davon ausgehen, Vorsteuer abziehen zu können, was zu Problemen bei dessen Betriebsprüfung führt. Auch andere Steuerbefreiungen, wie zum Beispiel bei innergemeinschaftlichen Lieferungen an Unternehmer im EU-Ausland („Steuerfreie innergemeinschaftliche Lieferung“), müssen mit einem entsprechenden Hinweis vermerkt werden.

10. Ggf. Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers

Eine oft übersehene Sonderregelung betrifft Unternehmer, die eine steuerpflichtige Werklieferung oder sonstige Leistung im Zusammenhang mit einem Grundstück an eine Privatperson (Nichtunternehmer) erbringen. Dies betrifft zum Beispiel Handwerker, Architekten oder Gartenbauer. Der Gesetzgeber will damit die Schwarzarbeit in diesem Sektor bekämpfen.

In diesen Fällen müssen Sie den privaten Rechnungsempfänger auf seine gesetzliche Aufbewahrungspflicht hinweisen. Laut § 14b Abs. 1 Satz 5 UStG muss die Rechnung folgenden Hinweis enthalten: „Der Rechnungsempfänger ist verpflichtet, die Rechnung zu Steuerzwecken 2 Jahre lang aufzubewahren.“ Wie die IHK Frankfurt am Main bestätigt, dient diese Regelung der Nachprüfbarkeit durch die Finanzbehörden.

Sonderfälle und Vereinfachungen im Überblick

Neben den umfassenden Anforderungen für Standardrechnungen hat der Gesetzgeber für bestimmte Geschäftsvorfälle Erleichterungen vorgesehen. Diese zu kennen, kann Ihren administrativen Aufwand im Alltag erheblich reduzieren. Die wichtigste Ausnahme betrifft Rechnungen über geringe Beträge.

Die Kleinbetragsrechnung: Weniger ist mehr (bis 250 Euro)

Für Rechnungen, deren Gesamtbetrag 250 Euro (brutto) nicht übersteigt, gelten vereinfachte Regeln. Diese sogenannte Kleinbetragsrechnung ist eine enorme Erleichterung für alltägliche Geschäftsvorfälle wie den Kauf von Büromaterial oder das Tanken des Firmenwagens. Gemäß § 33 UStDV müssen diese Rechnungen nur folgende Angaben enthalten:

- Vollständiger Name und Anschrift des leistenden Unternehmers (also von Ihnen).

- Ausstellungsdatum der Rechnung.

- Menge und Art der gelieferten Gegenstände oder der erbrachten Dienstleistung.

- Bruttoentgelt (Gesamtbetrag) und der darauf entfallende Steuersatz in einer Summe.

- Im Falle einer Steuerbefreiung ein entsprechender Hinweis.

Sie sparen sich also die Angabe des Rechnungsempfängers, der Steuernummer oder USt-IdNr. und der fortlaufenden Rechnungsnummer. Das macht die Abwicklung von kleinen Ausgaben wesentlich unkomplizierter.

Was tun bei Fehlern? So korrigieren Sie eine Rechnung rechtssicher

Trotz aller Sorgfalt passiert es: Eine fehlerhafte Rechnung wurde versendet. Der wichtigste Grundsatz lautet: Ändern Sie niemals einfach das Originaldokument und senden Sie es erneut. Eine rechtssichere Korrektur erfordert ein neues, nachvollziehbares Dokument. In der Praxis hat sich immer wieder gezeigt, dass eine saubere Stornorechnung, gefolgt von einer komplett neuen Rechnung, die transparenteste und am wenigsten fehleranfällige Methode ist. Sie schafft klare Verhältnisse für die Buchhaltung beider Seiten und beugt Missverständnissen vor.

Sie erstellen ein Dokument mit Bezug zur Originalrechnung (z.B. „Rechnungskorrektur zur Rechnung Nr. 2024-115“). Dieses Dokument führt die falschen Angaben auf und stellt sie den korrekten gegenüber, oder es storniert den gesamten Betrag. Anschließend erstellen Sie eine neue, korrekte Rechnung mit einer neuen, einmaligen Rechnungsnummer. Dieses Vorgehen ist nicht nur für das Finanzamt entscheidend, sondern auch für ein funktionierendes Mahnwesen, falls es zu Zahlungsverzögerungen kommt.

Der Blick nach vorn: Die E-Rechnung wird ab 2025 Pflicht

Die Digitalisierung des Rechnungswesens schreitet unaufhaltsam voran. Ein entscheidender Meilenstein ist die Einführung der verpflichtenden elektronischen Rechnung (E-Rechnung) im B2B-Bereich in Deutschland. Ab dem 1. Januar 2025 müssen inländische Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen. Für die Ausstellung gelten Übergangsfristen, doch die Richtung ist klar.

Wichtig: Eine per E-Mail versendete PDF-Rechnung gilt dann nicht mehr als E-Rechnung im Sinne des Gesetzes. Gefordert wird ein strukturierter Datensatz, der der europäischen Norm EN 16931 entspricht (z.B. XRechnung oder ZUGFeRD ab Version 2.1.1). Ziel ist die Automatisierung der Buchhaltungsprozesse. Für Sie als Unternehmer bedeutet das: Setzen Sie sich frühzeitig mit Rechnungsprogrammen auseinander, die diese Formate erstellen können, um für die Zukunft gewappnet zu sein.

Fazit: Eine korrekte Rechnung ist Ihr bestes Schutzschild

Wie der Artikel zeigt, ist das Schreiben einer Rechnung weit mehr als eine reine Formalie. Es ist ein zentraler Prozess, der über die Liquidität Ihres Unternehmens, die Zufriedenheit Ihrer Kunden und die Rechtssicherheit gegenüber dem Finanzamt entscheidet. Ein einziges fehlendes Detail kann eine Kaskade an Problemen auslösen.

Betrachten Sie jede Rechnung als Visitenkarte Ihrer Professionalität. Eine korrekte Rechnung sichert Ihren Cashflow, schützt Ihre Kunden vor Problemen beim Vorsteuerabzug und festigt Ihr Ansehen als verlässlicher Geschäftspartner. Nehmen Sie sich die Zeit, Ihre Vorlagen zu prüfen und Ihre Prozesse zu optimieren – es ist eine Investition, die sich garantiert auszahlt.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Was passiert, wenn eine Pflichtangabe auf der Rechnung fehlt?“ answer-0=“Fehlt eine Pflichtangabe, kann das Finanzamt Ihrem Kunden den Vorsteuerabzug verweigern. Dies führt zu verärgerten Kunden, administrativem Aufwand für die Korrektur und kann Ihre Geschäftsbeziehung nachhaltig schädigen.“ image-0=““ headline-1=“h3″ question-1=“Kann ich eine Rechnung nachträglich korrigieren?“ answer-1=“Ja, eine fehlerhafte Rechnung ist berichtigungsfähig. Die Korrektur muss über ein separates Dokument erfolgen, das eindeutig auf die ursprüngliche Rechnung verweist, oder durch eine Stornorechnung mit anschließender Neuausstellung.“ image-1=““ headline-2=“h3″ question-2=“Reicht eine PDF-Rechnung per E-Mail aus?“ answer-2=“Aktuell ja, sofern sie alle Pflichtangaben enthält und die Zustimmung des Empfängers vorliegt. Ab 2025 wird im B2B-Verkehr jedoch eine strukturierte E-Rechnung (z.B. XRechnung) schrittweise zur Pflicht, eine einfache PDF genügt dann nicht mehr.“ image-2=““ headline-3=“h3″ question-3=“Wie lange müssen Rechnungen aufbewahrt werden?“ answer-3=“Für Unternehmer in Deutschland gilt eine gesetzliche Aufbewahrungsfrist für Rechnungen von zehn Jahren. Die Frist beginnt immer mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt wurde.“ image-3=““ headline-4=“h3″ question-4=“Muss ich als Kleinunternehmer auch eine Rechnungsnummer vergeben?“ answer-4=“Ja, auch als Kleinunternehmer nach § 19 UStG sind Sie zur Vergabe einer einmaligen und fortlaufenden Rechnungsnummer verpflichtet. Der wichtigste Unterschied ist der zwingende Hinweis auf die Steuerbefreiung und der Verzicht auf den Ausweis der Umsatzsteuer.“ image-4=““ count=“5″ html=“true“ css_class=““]