Ein großer Auftrag ist eingegangen – ein Grund zur Freude. Doch oft folgt die Ernüchterung auf dem Fuße: Um das Projekt zu starten, müssen Sie hohe Kosten für Material, Personal oder Lizenzen vorstrecken. Sie gehen in eine erhebliche finanzielle Vorleistung und tragen das volle Risiko, falls der Kunde am Ende nicht zahlt. Dieses Szenario ist für viele Unternehmer, vom Handwerker bis zum Dienstleister, eine ständige Quelle der Unsicherheit.

Die gute Nachricht: Es gibt ein wirksames Instrument, um Ihre Liquidität zu sichern und Ihr Risiko zu minimieren – die Anzahlung. Richtig vereinbart und verbucht, ist sie ein Zeichen von Professionalität und ein fundamentaler Baustein für eine stabile Geschäftsbeziehung. In diesem Leitfaden erfahren Sie alles, was Sie wissen müssen, um Anzahlungen rechtssicher zu vereinbaren, die richtige Höhe festzulegen und den Zahlungseingang korrekt in Ihrer Buchhaltung zu erfassen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Eine Anzahlung sichert Ihre Liquidität und reduziert das Risiko von Zahlungsausfällen.

- Es gibt keinen gesetzlichen Anspruch auf eine Anzahlung; sie muss immer vertraglich vereinbart werden.

- Die Höhe der Anzahlung ist verhandelbar und liegt oft zwischen 15 % und 50 % des Gesamtbetrags.

- Für eine erhaltene Anzahlung muss eine Anzahlungsrechnung gestellt und die Umsatzsteuer bei Zahlungseingang abgeführt werden.

- Eine klare Regelung im Vertrag oder in den AGB ist entscheidend, um rechtlich auf der sicheren Seite zu sein.

[/ads_custom_box]

Was genau ist eine Anzahlung und warum ist sie so wichtig?

Eine Anzahlung ist eine Teilzahlung, die ein Kunde (Auftraggeber) an einen Lieferanten oder Dienstleister (Auftragnehmer) leistet, bevor die vollständige Lieferung der Ware oder die Erbringung der Leistung erfolgt ist. Sie dient als Sicherheit für den Auftragnehmer und bestätigt gleichzeitig die Kaufabsicht des Auftraggebers. Im Gegensatz zur vollständigen Vorkasse, bei der der gesamte Betrag vorab bezahlt wird, stellt die Anzahlung einen Teilbetrag des Gesamtpreises dar.

Die strategische Bedeutung für Ihr Unternehmen ist enorm. Statt wochen- oder monatelang auf Ihr Geld zu warten und teure Materialkosten aus eigener Tasche zu finanzieren, erhalten Sie frühzeitig Kapital. Dies verbessert Ihre Liquidität, deckt erste Ausgaben und reduziert die Abhängigkeit von kurzen Zahlungszielen Ihrer Lieferanten. Meiner Erfahrung nach ist eine strategisch vereinbarte Anzahlung einer der wirksamsten Hebel, um gerade bei größeren Projekten finanzielle Engpässe von vornherein zu vermeiden.

Rechtliche Grundlagen: Wie Sie eine Anzahlung rechtssicher vereinbaren

Der wichtigste Grundsatz zuerst: Es gibt in Deutschland keinen gesetzlichen Anspruch auf eine Anzahlung (Ausnahmen gelten z.B. bei Bauträgerverträgen). Sie sind als Auftragnehmer grundsätzlich zur Vorleistung verpflichtet. Wenn Sie also eine Anzahlung wünschen, müssen Sie diese aktiv mit Ihrem Kunden vereinbaren. Ohne eine klare, nachweisbare Vereinbarung ist Ihr Kunde nicht zur Zahlung verpflichtet.

Die Vereinbarung sollte immer schriftlich erfolgen, um im Streitfall einen Beweis zu haben. Die sichersten Wege sind:

- Individuelle Vertragsvereinbarung: Der Königsweg. Nehmen Sie einen Passus zur Anzahlung direkt in Ihr Angebot oder den individuellen Werk- bzw. Dienstleistungsvertrag auf. Hier können Sie Höhe, Fälligkeit und Bedingungen exakt festlegen.

- Allgemeine Geschäftsbedingungen (AGB): Sie können Klauseln zu Anzahlungen auch in Ihre AGB aufnehmen. Aber Vorsicht: Diese Klauseln unterliegen einer strengen rechtlichen Prüfung und dürfen den Kunden nicht unangemessen benachteiligen, sonst sind sie unwirksam.

Ein Detail, das Anfänger oft übersehen, ist die genaue Formulierung. Statt nur „30 % Anzahlung“ zu schreiben, empfehle ich an dieser Stelle meistens eine präzise Klausel wie: „Mit Auftragserteilung wird eine erste Abschlagszahlung in Höhe von 30 % der Brutto-Auftragssumme fällig. Die Restzahlung erfolgt nach Abnahme der Leistung.“ So schaffen Sie unmissverständliche Klarheit.

Die richtige Höhe der Anzahlung: Was ist üblich und fair?

Eine feste gesetzliche Regelung zur Höhe der Anzahlung gibt es nicht – sie ist reine Verhandlungssache. In der Praxis haben sich jedoch bestimmte Korridore etabliert. Üblich sind Anzahlungen zwischen 15 % und 50 % der gesamten Auftragssumme. Die genaue Höhe hängt von mehreren Faktoren ab:

- Hohe Material- oder Vorlaufkosten: Müssen Sie teures Material einkaufen oder Lizenzen erwerben, ist eine höhere Anzahlung (z.B. 30-50 %) gerechtfertigt, um diese Ausgaben zu decken.

- Lange Projektlaufzeit: Bei Projekten, die sich über mehrere Monate erstrecken, sind gestaffelte Abschlagszahlungen oft sinnvoller als eine einmalige hohe Anzahlung.

- Bonität und Vertrauensverhältnis: Bei Neukunden ist eine höhere Anzahlung zur Absicherung des Risikos angemessener als bei langjährigen Stammkunden.

Aus meiner Sicht ist der entscheidende Hebel, die Höhe der Anzahlung nicht willkürlich festzulegen, sondern sie klar aus den Projektanforderungen abzuleiten. Kalkulieren Sie Ihre initialen Kosten und nutzen Sie diesen Wert als Grundlage für Ihre Verhandlung. So argumentieren Sie nicht aus dem Bauch heraus, sondern auf Basis handfester Zahlen, was Ihre Position deutlich stärkt. Eine solide Grundlage dafür ist es, wenn Sie Ihren Stundensatz sauber kalkuliert haben.

Der buchhalterische Prozess: Anzahlung richtig verbuchen

Eine Anzahlung zu erhalten, ist der erste Schritt. Mindestens genauso wichtig ist die korrekte buchhalterische Behandlung. Fehler können hier schnell zu Problemen mit dem Finanzamt führen. Der Prozess lässt sich in drei Phasen unterteilen.

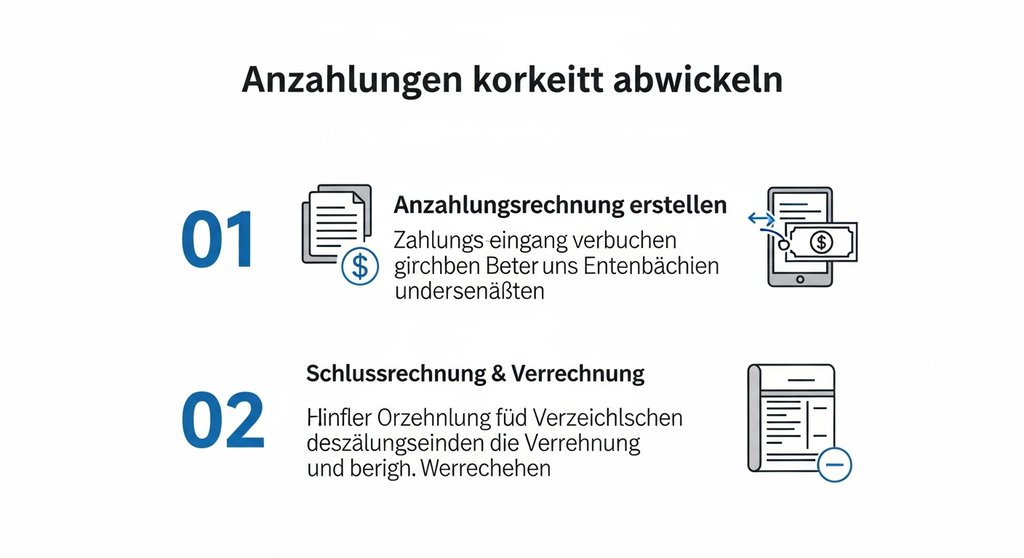

Schritt 1: Die Anzahlungsrechnung erstellen

Sobald Sie sich mit Ihrem Kunden auf eine Anzahlung geeinigt haben, müssen Sie eine Anzahlungsrechnung (auch Abschlagsrechnung genannt) stellen. Diese ist keine gewöhnliche Rechnung, sondern muss klar als solche gekennzeichnet sein. Sie löst die Zahlungspflicht beim Kunden aus und ist für Ihre Buchführung unerlässlich.

Achten Sie darauf, dass alle gesetzlichen Pflichtangaben für Rechnungen enthalten sind, aber ergänzen Sie folgende spezifische Punkte:

- Bezeichnung: Kennzeichnen Sie das Dokument eindeutig als „Anzahlungsrechnung“ oder „1. Abschlagsrechnung“.

- Leistungsbeschreibung: Beziehen Sie sich klar auf den zugrundeliegenden Auftrag oder das Angebot (z.B. „Anzahlung für Projekt XY gemäß Angebot Nr. 123“).

- Ausweis der Umsatzsteuer: Die auf die Anzahlung entfallende Umsatzsteuer muss korrekt ausgewiesen werden.

Schritt 2: Buchung der erhaltenen Anzahlung

Nach Zahlungseingang auf Ihrem Bankkonto wird die erhaltene Anzahlung verbucht. Der entscheidende Punkt hierbei: Eine erhaltene Anzahlung stellt noch keinen Umsatz dar, da Sie die Gegenleistung noch nicht erbracht haben. Stattdessen ist sie eine Verbindlichkeit gegenüber Ihrem Kunden. In der Bilanz taucht sie daher auf der Passivseite auf.

Der wichtigste Aspekt ist die Umsatzsteuer. Gemäß § 13 Abs. 1 Nr. 1a UStG entsteht die Steuerschuld bei Anzahlungen bereits mit der Vereinnahmung des Entgelts. Das bedeutet, Sie müssen die im Zahlungseingang enthaltene Umsatzsteuer in Ihrer nächsten Umsatzsteuervoranmeldung an das Finanzamt abführen, auch wenn die Leistung noch gar nicht erbracht wurde. Ein Detail, das Anfänger oft übersehen, führt hier zu den häufigsten Fehlern in der Praxis.

Schritt 3: Die Schlussrechnung und die Verrechnung

Nachdem Sie Ihre Leistung vollständig erbracht haben, erstellen Sie die Schlussrechnung. In dieser führen Sie die gesamte Leistung mit dem Gesamtbetrag auf. Anschließend ziehen Sie die bereits geleistete Netto-Anzahlung und die darauf entfallene Umsatzsteuer wieder ab. Das Ergebnis ist der noch offene Restbetrag, den der Kunde überweisen muss.

Mit der Erstellung der Schlussrechnung wird buchhalterisch die Verbindlichkeit aus der Anzahlung aufgelöst und der gesamte Betrag als Umsatz erfasst. Der Kreis schließt sich und der Geschäftsvorfall ist buchhalterisch korrekt abgebildet.

Fazit: Die Anzahlung als strategisches Werkzeug

Eine Anzahlung ist weit mehr als nur ein Vorschuss. Richtig eingesetzt, ist sie ein mächtiges Instrument für Ihre finanzielle Stabilität, ein klares Signal der Verbindlichkeit und ein Zeichen von Professionalität. Indem Sie Anzahlungen rechtssicher vereinbaren, buchhalterisch sauber verarbeiten und transparent in Ihrer Schlussrechnung verrechnen, minimieren Sie Ihr unternehmerisches Risiko und schaffen eine solide Vertrauensbasis mit Ihren Kunden. So können Sie sich voll und ganz auf das konzentrieren, was wirklich zählt: exzellente Arbeit zu leisten.

Häufig gestellte Fragen (FAQ)

[sc_fs_multi_faq headline-0=“h3″ question-0=“Wie hoch darf eine Anzahlung sein?“ answer-0=“Es gibt keine gesetzliche Obergrenze. Die Höhe ist frei verhandelbar und liegt in der Praxis meist zwischen 15 % und 50 % der Auftragssumme, abhängig von Faktoren wie Materialkosten und Projektumfang.“ image-0=““ headline-1=“h3″ question-1=“Muss ich auf eine Anzahlung Umsatzsteuer zahlen?“ answer-1=“Ja, unbedingt. Die Umsatzsteuer wird bereits zum Zeitpunkt des Zahlungseingangs fällig und muss in der nächsten Umsatzsteuervoranmeldung an das Finanzamt abgeführt werden, nicht erst bei der Schlussrechnung.“ image-1=““ headline-2=“h3″ question-2=“Was ist der Unterschied zwischen Anzahlung und Vorkasse?“ answer-2=“Eine Anzahlung ist eine Teilzahlung auf den Gesamtbetrag vor Leistungserbringung. Vorkasse (oder Vorauskasse) bedeutet, dass der Kunde den kompletten Rechnungsbetrag im Voraus bezahlt, bevor er die Ware oder Dienstleistung erhält.“ image-2=““ headline-3=“h3″ question-3=“Bekomme ich meine Anzahlung zurück, wenn der Auftrag storniert wird?“ answer-3=“Das hängt von der vertraglichen Vereinbarung ab. Storniert der Kunde ohne wichtigen Grund, kann die Anzahlung oft als pauschaler Schadensersatz einbehalten werden. Können Sie als Auftragnehmer nicht liefern, muss die Anzahlung in der Regel zurückgezahlt werden.“ image-3=““ headline-4=“h3″ question-4=“Ist eine mündliche Vereinbarung über eine Anzahlung gültig?“ answer-4=“Obwohl mündliche Verträge theoretisch gültig sein können, sind sie nicht zu empfehlen. Ohne schriftlichen Nachweis (im Vertrag oder den AGB) ist es im Streitfall fast unmöglich, Ihren Anspruch auf eine Anzahlung durchzusetzen. Schriftlichkeit schafft hier die nötige Rechtssicherheit.“ image-4=““ count=“5″ html=“true“ css_class=““]