Der schmale Grat zur Scheinselbstständigkeit: Wie Sie die teuersten Fehler vermeiden

Die Freiheit der Selbstständigkeit ist für viele Freelancer und Unternehmer ein gelebter Traum: eigene Projekte, flexible Arbeitszeiten, unternehmerische Entscheidungen. Doch unter der Oberfläche dieser Freiheit lauert eine rechtliche Fallgrube, die Existenzen bedrohen kann – die Scheinselbstständigkeit. Ein falscher Schritt in der Vertragsgestaltung oder der täglichen Zusammenarbeit, und schon drohen empfindliche Konsequenzen.

Für Auftraggeber bedeutet die Feststellung einer Scheinselbstständigkeit horrende Nachzahlungen von Sozialversicherungsbeiträgen für bis zu vier Jahre, oft zuzüglich Säumniszuschlägen. Für Freelancer kann es den Verlust des hart erarbeiteten Status und eine unerwartete Rückstufung zum Arbeitnehmer bedeuten. Dieses Risiko ist real und betrifft längst nicht mehr nur einzelne Branchen. Es ist ein Thema, das jeden betrifft, der flexibel mit externen Fachkräften arbeitet oder als solche tätig ist.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

* Definition: Scheinselbstständigkeit liegt vor, wenn eine Person formal als selbstständig gilt, ihre Tätigkeit aber faktisch einer abhängigen Beschäftigung gleicht.

* Hauptrisiko: Nachzahlung von Sozialversicherungsbeiträgen (Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung) für Auftraggeber und Auftragnehmer als Gesamtschuldner.

* Entscheidend ist die Praxis: Nicht der Vertrag allein, sondern die tatsächliche Durchführung der Zusammenarbeit ist für die Prüfung durch die Deutsche Rentenversicherung ausschlaggebend.

* Wichtigstes Kriterium: Die persönliche Abhängigkeit, die sich vor allem durch Weisungsgebundenheit und Eingliederung in die Organisation des Auftraggebers zeigt.

* Prävention ist möglich: Durch eine bewusste Vertragsgestaltung und klare Prozesse in der Zusammenarbeit können Sie Rechtssicherheit schaffen.

[/ads_custom_box]

Was ist Scheinselbstständigkeit – Eine Definition für die Praxis

Per Definition liegt eine Scheinselbstständigkeit vor, wenn jemand zwar nach außen hin als selbstständiger Unternehmer oder Freelancer auftritt, die tatsächlichen Umstände seiner Tätigkeit aber auf ein abhängiges Beschäftigungsverhältnis hindeuten. Es geht also nicht darum, was auf Ihrem Vertrag oder Ihrer Rechnung steht, sondern wie die Zusammenarbeit im Alltag gelebt wird. Der Gesetzgeber will damit verhindern, dass die Sozialversicherungspflicht umgangen wird. Im Kern prüft die Deutsche Rentenversicherung (DRV), ob Sie im Wesentlichen wie ein Arbeitnehmer für Ihren Auftraggeber tätig sind, ohne dass die dafür fälligen Sozialversicherungsbeiträge gezahlt werden.

Die entscheidenden Kriterien: Wann wird es für Sie kritisch?

Die Abgrenzung zwischen einer echten selbstständigen Tätigkeit und einer abhängigen Beschäftigung erfolgt nie anhand eines einzigen Merkmals. Stattdessen nehmen die Behörden eine Gesamtwürdigung aller Umstände des Einzelfalls vor. Es ist wie ein Puzzle: Viele kleine Teile ergeben am Ende ein Gesamtbild, das entweder für oder gegen eine Selbstständigkeit spricht. Dennoch gibt es klare Indizien, die bei jeder Prüfung besonders ins Gewicht fallen und die Sie als Freelancer oder Auftraggeber kennen müssen.

Meiner Erfahrung nach ist die Weisungsgebundenheit der entscheidende Hebel. Ein echter Selbstständiger ist frei in der Gestaltung seiner Arbeit. Sobald ein Auftraggeber jedoch detaillierte Vorgaben zu Ort, Zeit und Art der Ausführung macht, wird es kritisch. Müssen Sie an festen Team-Meetings teilnehmen, die für interne Mitarbeiter verpflichtend sind? Gibt es feste Arbeitszeiten, die Sie einhalten müssen, obwohl das Projekt es nicht erfordert? Werden Ihnen die zu nutzenden Arbeitsmittel wie Laptop und Software gestellt? All das sind starke Hinweise gegen eine selbstständige Tätigkeit.

Ein weiteres, oft unterschätztes Kriterium ist die Eingliederung in die Arbeitsorganisation des Auftraggebers. Sind Sie in den internen Urlaubs- und Krankenstandsplänen erfasst? Haben Sie eine unternehmensinterne E-Mail-Adresse und werden auf der Teamseite als fester Ansprechpartner geführt? Arbeiten Sie dauerhaft in den Räumlichkeiten des Auftraggebers, obwohl Ihre Tätigkeit dies nicht zwingend erfordert? Eine solche tiefe Integration spricht klar für ein abhängiges Arbeitsverhältnis, da Sie kaum noch von einem festen Arbeitnehmer zu unterscheiden sind.

Das fehlende unternehmerische Risiko

Ein weiterer entscheidender Punkt ist, ob Sie ein eigenes unternehmerisches Risiko tragen. Echte Selbstständige investieren in ihr Geschäft, werben für ihre Dienste und haften für ihre Arbeit. Fragen Sie sich: Investieren Sie in eigene Arbeitsmittel wie einen leistungsstarken Laptop und spezielle Software? Schließen Sie eine eigene Berufshaftpflichtversicherung ab? Haben Sie eine eigene Webseite oder ein Profil auf Business-Plattformen? Werden Sie pro Projekt oder nach einem messbaren Ergebnis bezahlt und nicht pauschal pro Stunde wie ein Mitarbeiter? Wenn Sie kein eigenes Kapital einsetzen und kein Risiko für den Erfolg Ihrer Arbeit tragen, ähnelt Ihre Situation stark der eines geschützten Arbeitnehmers.

Die gefährliche Abhängigkeit von nur einem Auftraggeber

Lange Zeit galt die Faustregel: Wer mehr als fünf Sechstel seines Umsatzes mit nur einem Kunden erzielt, ist potenziell scheinselbstständig. Diese Regel ist zwar immer noch ein wichtiges Indiz, aber aus meiner Sicht ist sie das Detail, das am häufigsten missverstanden wird. Sie ist kein Freifahrtschein. Selbst wenn Sie formal mehrere kleine Aufträge haben, kann eine einzige, dominante Kundenbeziehung als abhängiges Beschäftigungsverhältnis eingestuft werden, wenn die oben genannten Kriterien der Weisungsgebundenheit und Eingliederung erfüllt sind. Entscheidend ist nicht die Anzahl der Rechnungen, die Sie schreiben, sondern ob Sie frei am Markt agieren oder wirtschaftlich und organisatorisch von einem einzigen Auftraggeber abhängig sind.

Die Konsequenzen der Scheinselbstständigkeit: Ein teures Erwachen

Wird eine Scheinselbstständigkeit festgestellt, sind die Folgen für beide Seiten gravierend. Die Annahme, man könne einfach einen neuen Vertrag aufsetzen und weitermachen, ist ein Trugschluss. Die Konsequenzen sind vor allem finanzieller Natur und wirken sich rückwirkend aus, was schnell existenzbedrohende Ausmaße annehmen kann.

Für Auftraggeber: Horrende Nachzahlungen und strafrechtliche Risiken

Für Unternehmen ist die Feststellung einer Scheinselbstständigkeit ein GAU. Die Risiken umfassen:

- Nachzahlung der Sozialversicherungsbeiträge: Der Auftraggeber muss den gesamten Sozialversicherungsbeitrag (Arbeitgeber- und Arbeitnehmeranteil) für bis zu vier Jahre rückwirkend an die Deutsche Rentenversicherung nachzahlen.

- Säumniszuschläge: Auf die Nachzahlung werden Säumniszuschläge von 1 % pro Monat fällig, was die Summe erheblich steigert.

- Strafrechtliche Verfolgung: Das Nichtabführen von Sozialversicherungsbeiträgen ist kein Kavaliersdelikt, sondern eine Straftat nach § 266a StGB. Es drohen Geldstrafen oder sogar Freiheitsstrafen.

- Steuernachzahlungen: Das Finanzamt wird ebenfalls Lohnsteuer und Solidaritätszuschlag nachfordern.

Die finanzielle Belastung kann selbst für stabile Unternehmen eine ernsthafte Bedrohung darstellen und wirft zudem ein schlechtes Licht auf die Compliance-Struktur des Unternehmens.

Für Freelancer: Statusverlust und finanzielle Haftung

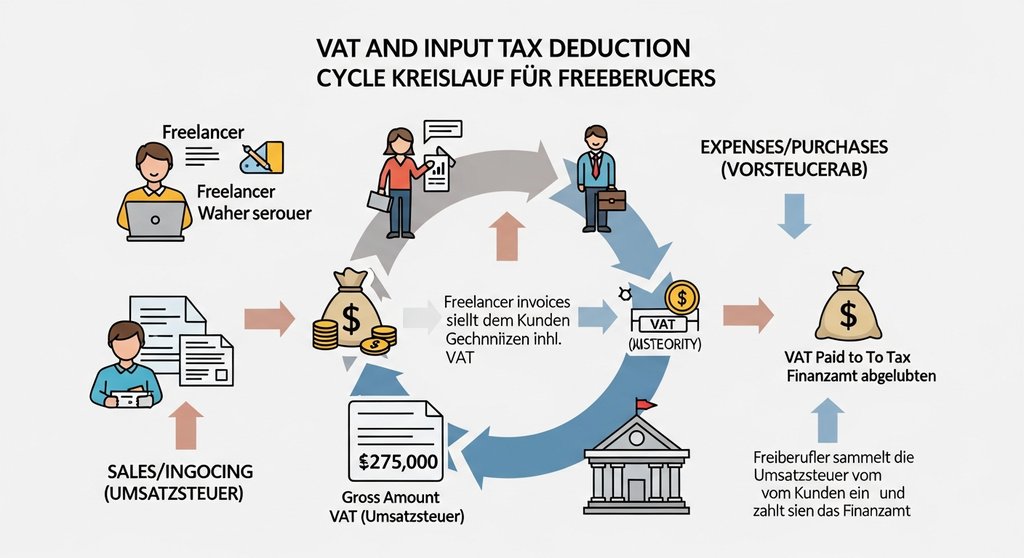

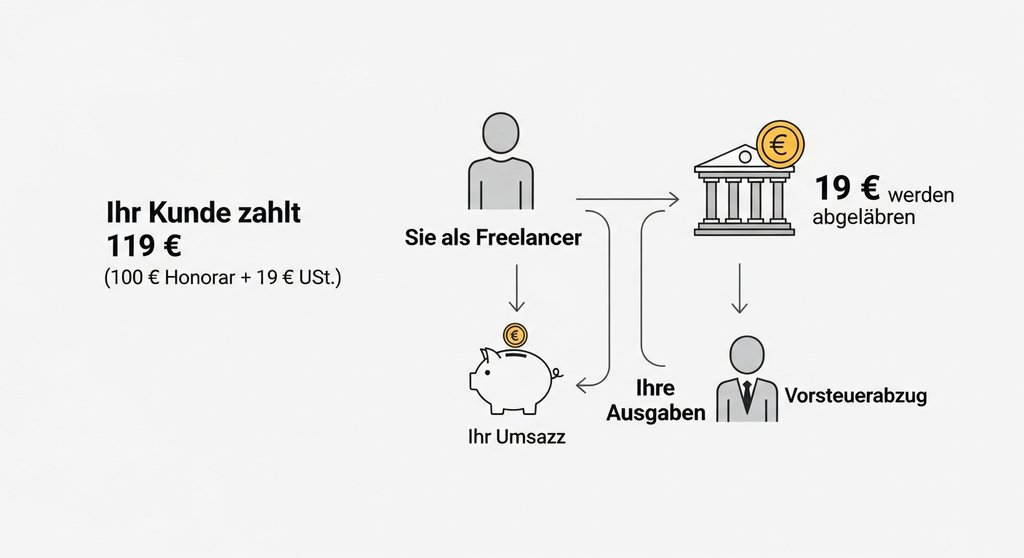

Auch wenn der Auftraggeber primär in der Pflicht steht, sind Freelancer nicht aus dem Schneider. Sie haften als Gesamtschuldner für die Sozialversicherungsbeiträge der letzten drei Monate. Die Deutsche Rentenversicherung kann sich also aussuchen, von wem sie das Geld fordert. Viel schwerer wiegt oft der Verlust des Status als Selbstständiger. Sie werden rückwirkend zum Arbeitnehmer, verlieren Ihre unternehmerische Freiheit und müssen sich mit den steuerlichen Konsequenzen auseinandersetzen, etwa im Hinblick auf die gezahlte Umsatzsteuer. Ein sauber aufgesetzter Freelancer-Vertrag ist daher ein wichtiger Baustein, um diese Risiken von Anfang an zu minimieren.

So schützen Sie sich: Prävention statt teurer Nachsorge

Die gute Nachricht ist: Sie sind dem Risiko der Scheinselbstständigkeit nicht hilflos ausgeliefert. Mit proaktiven Maßnahmen und einer bewussten Gestaltung der Zusammenarbeit können sowohl Auftraggeber als auch Freelancer für die notwendige Rechtssicherheit sorgen. Der Schlüssel liegt darin, von Anfang an klare Verhältnisse zu schaffen und diese im Projektalltag konsequent zu leben.

Checkliste: So gestalten Sie die Zusammenarbeit rechtssicher

Nutzen Sie die folgenden Punkte als Leitfaden, um Ihre Verträge und die tatsächliche Zusammenarbeit zu prüfen und das Risiko einer Scheinselbstständigkeit zu minimieren:

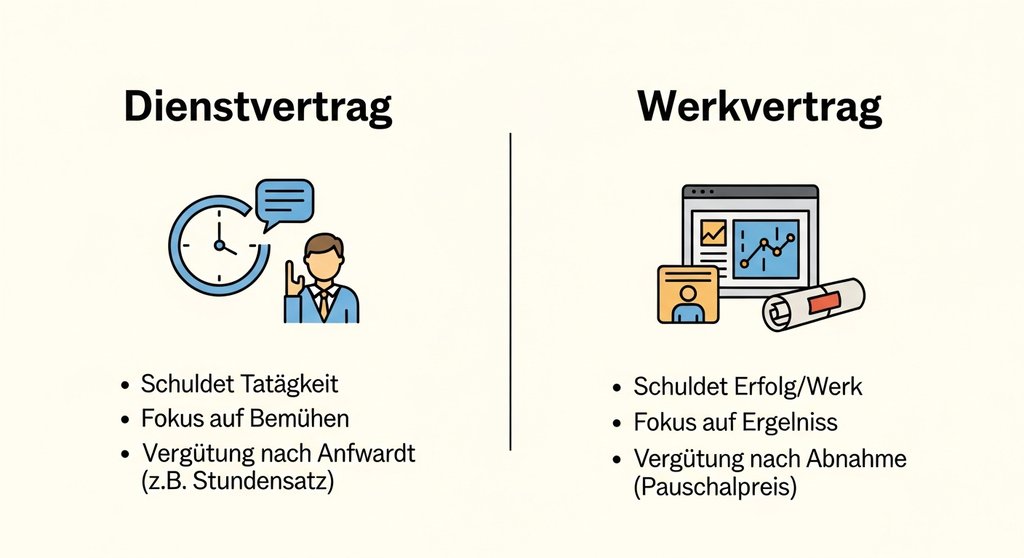

- Vertragliche Klarheit: Der Vertrag sollte das Projekt, die konkreten Ergebnisse (Deliverables) und die Deadlines definieren, nicht aber feste Arbeitszeiten oder den Arbeitsort. Formulieren Sie klar, dass es sich um einen Dienst- oder Werkvertrag handelt und nicht um ein Arbeitsverhältnis.

- Unternehmerisches Auftreten: Als Freelancer nutzen Sie Ihre eigenen Arbeitsmittel (Laptop, Software), haben eine eigene Geschäftsadresse, eine eigene Webseite und treten am Markt aktiv auf, um auch andere Kunden zu gewinnen.

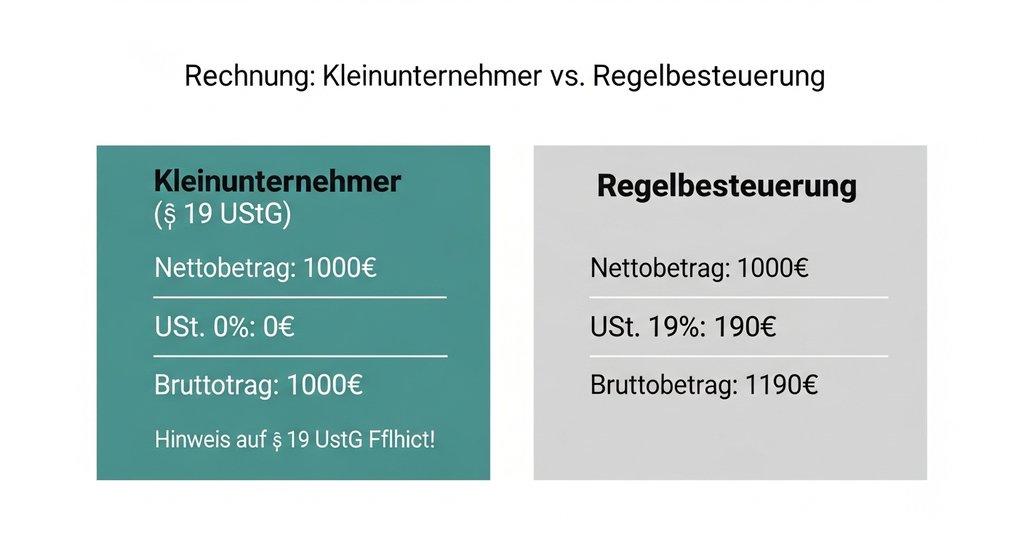

- Finanzielle Unabhängigkeit: Die Bezahlung erfolgt nach Projektabschluss, Meilensteinen oder auf Basis eines vereinbarten Honorars, nicht als festes Monatsgehalt. Sie stellen Rechnungen mit ausgewiesener Umsatzsteuer und tragen das Risiko von Zahlungsausfällen selbst.

- Organisatorische Distanz: Sie werden nicht in interne Urlaubs- oder Krankheitspläne eingebunden, nutzen keine unternehmensinterne E-Mail-Adresse für die allgemeine Kommunikation und nehmen nicht an internen Teamevents teil, die keinen direkten Projektbezug haben.

- Freie Arbeitsgestaltung: Sie entscheiden grundsätzlich selbst, wann und von wo aus Sie Ihre Arbeit erledigen, solange die vereinbarten Projektziele und Fristen eingehalten werden.

Der Königsweg zur Klarheit: Das Statusfeststellungsverfahren

Wenn trotz aller Vorsicht Unsicherheiten bestehen, gibt es ein offizielles Instrument, um eine verbindliche Klärung herbeizuführen: das Statusfeststellungsverfahren nach § 7a SGB IV. Hierbei prüft die Clearingstelle der Deutschen Rentenversicherung Bund den Status und trifft eine für alle Sozialversicherungsträger bindende Entscheidung. Aus meiner Sicht ist dieses Verfahren der entscheidende Hebel, wenn es um komplexe oder langfristige Kooperationen geht, bei denen die Grenzen verschwimmen könnten.

Der Antrag kann sowohl vom Auftraggeber als auch vom Auftragnehmer gestellt werden, idealerweise schon vor Beginn der Tätigkeit. Eine solche frühzeitige Prüfung schafft von Anfang an klare Verhältnisse und eliminiert spätere böse Überraschungen. Das Verfahren gibt Ihnen die ultimative Rechtssicherheit und ist ein klares Zeichen für eine professionelle und transparente Zusammenarbeit. Es klärt zudem direkt die relevanten Fragen zur Rentenversicherung und anderen Sozialabgaben. Informationen zum genauen Ablauf finden Sie direkt auf der Webseite der Deutschen Rentenversicherung.

Fazit: Freiheit braucht ein starkes Fundament

Die Scheinselbstständigkeit ist mehr als nur ein bürokratisches Ärgernis – sie ist ein ernsthaftes unternehmerisches Risiko mit potenziell existenzbedrohenden Folgen. Der schmale Grat zwischen unternehmerischer Freiheit und abhängiger Beschäftigung erfordert Aufmerksamkeit und proaktives Handeln. Doch statt in Angst zu verharren, sollten Sie das Thema als das begreifen, was es ist: ein integraler Bestandteil des Risikomanagements für moderne, flexible Arbeitsmodelle. Durch saubere Verträge, eine klare Abgrenzung in der Praxis und die Nutzung des Statusfeststellungsverfahrens im Zweifelsfall schaffen Sie ein stabiles Fundament. Denn wahre unternehmerische Freiheit basiert auf drei Säulen: Klarheit, Voraussicht und sauberen Prozessen. Wer von Anfang an den Weg in die Selbstständigkeit richtig plant, ist hier klar im Vorteil, besonders wenn es darum geht, ein erfolgreicher Freelancer zu werden.

Häufig gestellte Fragen (FAQ)

[sc_fs_multi_faq headline-0=“h3″ question-0=“Was ist der erste Schritt bei Verdacht auf Scheinselbstständigkeit?“ answer-0=“Suchen Sie professionellen Rat bei einem auf Arbeits- und Sozialversicherungsrecht spezialisierten Anwalt. Parallel können Auftraggeber und Auftragnehmer gemeinsam ein Statusfeststellungsverfahren bei der Deutschen Rentenversicherung einleiten, um eine rechtsverbindliche Klärung zu erhalten.“ image-0=““ headline-1=“h3″ question-1=“Bin ich automatisch scheinselbstständig, wenn ich nur einen Kunden habe?“ answer-1=“Nicht zwangsläufig, aber es ist ein starkes Indiz, das von den Behörden genau geprüft wird. Entscheidend bleibt die Gesamtschau: Wenn Sie trotzdem frei von Weisungen sind und nicht in die Organisation des Auftraggebers eingegliedert sind, kann eine Selbstständigkeit bestehen bleiben. Die aktive Akquise weiterer Kunden ist jedoch immer der sicherere Weg.“ image-1=““ count=“2″ html=“true“ css_class=““]

Kann ein guter Vertrag Scheinselbstständigkeit allein verhindern?

Ein Vertrag ist die unabdingbare Grundlage, aber er allein reicht nicht aus. Die Behörden entscheiden immer auf Basis der tatsächlich gelebten Praxis. Wenn Ihr Arbeitsalltag dem eines Arbeitnehmers gleicht, schützt Sie auch der beste Vertrag nicht vor einer entsprechenden Einstufung.

Wer kann ein Statusfeststellungsverfahren beantragen?

Den Antrag kann sowohl der Freelancer (Auftragnehmer) als auch der Auftraggeber stellen. Oft ist es sinnvoll, den Antrag gemeinsam zu stellen, um Transparenz und ein beidseitiges Interesse an einer rechtskonformen Zusammenarbeit zu signalisieren und die Rechtssicherheit für beide Parteien zu maximieren.