Umsatzsteuer für Freiberufler: Der Leitfaden, der Ihnen endlich Klarheit verschafft

Hand aufs Herz: Allein das Wort „Umsatzsteuer“ löst bei vielen Freiberuflern und Selbstständigen ein mulmiges Gefühl aus. Es fühlt sich komplex an, birgt die Angst vor teuren Fehlern und dem gefürchteten Brief vom Finanzamt. Müssen Sie die Steuer nun auf Ihren Rechnungen ausweisen oder nicht? Was hat es mit der Kleinunternehmerregelung auf sich? Und was genau ist eine Umsatzsteuervoranmeldung?

Wenn diese Fragen Ihnen den Schlaf rauben, sind Sie hier genau richtig. Dieser Artikel ist Ihr praktischer Leitfaden. Wir räumen mit Mythen auf, übersetzen das Beamtendeutsch in verständliche Sprache und geben Ihnen eine klare Schritt-für-Schritt-Anleitung an die Hand. Das Ziel: Sie sollen das Thema Steuern nicht nur verstehen, sondern souverän beherrschen. Denn die Umsatzsteuer ist kein Feind, sondern ein System – und wenn man die Regeln kennt, kann man sicher mitspielen.

Was ist die Umsatzsteuer überhaupt? Eine einfache Erklärung

Stellen Sie sich die Umsatzsteuer, oft auch als Mehrwertsteuer bezeichnet, als einen durchlaufenden Posten vor. Sie ist kein Teil Ihres Gewinns. Stattdessen agieren Sie als eine Art treuhänderischer „Geldsammler“ für den Staat. Wenn Sie eine Dienstleistung für 1.000 € netto erbringen, schlagen Sie den geltenden Steuersatz (in der Regel 19 %) auf und stellen Ihrem Kunden 1.190 € in Rechnung. Die 190 € gehören aber nicht Ihnen – Sie verwahren dieses Geld nur, um es später an das Finanzamt abzuführen.

Meiner Erfahrung nach ist der größte Denkfehler vieler Freelancer am Anfang, die eingenommene Umsatzsteuer als Teil ihres eigenen Einkommens zu betrachten. Das ist fatal. Richten Sie am besten ein separates Unterkonto ein, auf das Sie die erhaltene Umsatzsteuer sofort überweisen. So kommen Sie nie in die Verlegenheit, das Geld des Finanzamts aus Versehen für eigene Zwecke zu nutzen. Das schafft enorme finanzielle Sicherheit und Ruhe.

Umsatzsteuerpflicht oder Kleinunternehmerregelung? Ihre erste strategische Entscheidung

Grundsätzlich gilt: Jeder Unternehmer, und damit auch jeder Freiberufler, ist umsatzsteuerpflichtig. Doch der deutsche Gesetzgeber hat eine wichtige Ausnahme geschaffen, um gerade den Start in die Selbstständigkeit zu erleichtern. Diese Weiche müssen Sie als angehender Freiberufler direkt zu Beginn stellen, nämlich im Fragebogen zur steuerlichen Erfassung.

Die Rede ist von der Kleinunternehmerregelung nach § 19 UStG. Sie befreit Sie von der Pflicht, Umsatzsteuer auf Ihren Rechnungen auszuweisen und an das Finanzamt abzuführen. Das klingt verlockend, hat aber nicht nur Vorteile. Die Entscheidung dafür oder dagegen ist eine der wichtigsten strategischen Überlegungen für Ihre Finanzen.

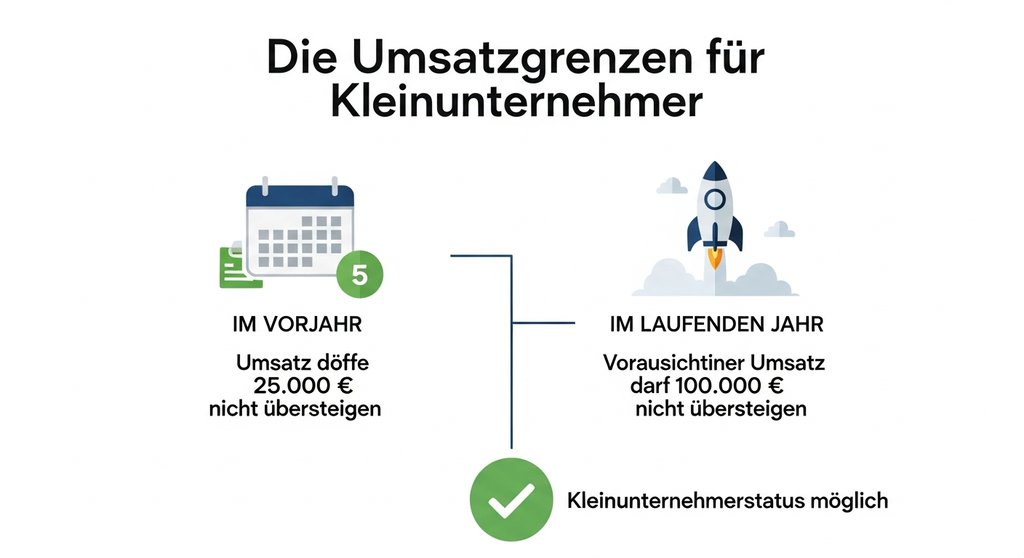

Die Voraussetzungen: Wann können Sie die Kleinunternehmerregelung nutzen?

Um als Kleinunternehmer zu gelten, müssen Sie zwei Umsatzgrenzen gleichzeitig einhalten. Ihr Umsatz darf:

- im vorangegangenen Kalenderjahr 22.000 € nicht überschritten haben UND

- im laufenden Kalenderjahr voraussichtlich 50.000 € nicht übersteigen.

Gerade für Gründer ist nur die zweite Grenze relevant. Sie müssen Ihren voraussichtlichen Umsatz für das erste Geschäftsjahr schätzen. Liegt diese Schätzung unter 22.000 €, können Sie die Regelung in Anspruch nehmen. Aber Vorsicht: Überschreiten Sie die Grenze wider Erwarten doch, werden Sie im Folgejahr automatisch umsatzsteuerpflichtig.

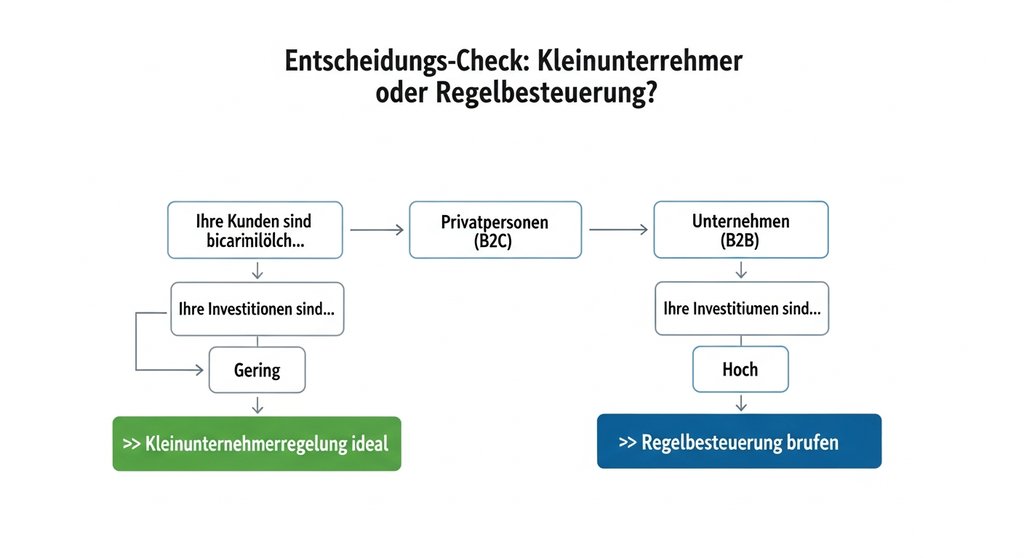

Die Vor- und Nachteile im direkten Vergleich

Die Wahl ist nicht so einfach, wie sie scheint. Betrachten wir die Konsequenzen:

- Vorteil: Weniger Bürokratie & Preisvorteil. Als Kleinunternehmer müssen Sie keine monatliche oder vierteljährliche Umsatzsteuervoranmeldung abgeben. Zudem können Sie Ihre Dienstleistungen für Privatkunden günstiger anbieten, da keine 19 % Steuer auf den Nettopreis aufgeschlagen werden.

- Nachteil: Kein Vorsteuerabzug. Das ist der entscheidende Punkt. Sie können die Umsatzsteuer, die Sie selbst für betriebliche Ausgaben (z.B. für einen neuen Laptop, Software-Abos oder Büromaterial) bezahlen, nicht vom Finanzamt zurückfordern. Diese Ausgaben werden für Sie also netto teurer.

- Nachteil: Potenziell unprofessioneller Eindruck im B2B-Geschäft. Aus meiner Sicht ist das der oft unterschätzte Knackpunkt. Große Unternehmen sind es gewohnt, Rechnungen mit ausgewiesener Umsatzsteuer zu erhalten. Wenn Sie beim Rechnung schreiben darauf verzichten, kann das unbewusst den Eindruck erwecken, man habe es mit einem „kleinen Fisch“ zu tun. Das kann bei der Verhandlung von Tagessätzen ein psychologischer Nachteil sein.

Wenn Sie also hohe Anfangsinvestitionen haben oder hauptsächlich für umsatzsteuerpflichtige Unternehmen (B2B) arbeiten, ist es oft klüger, freiwillig auf die Kleinunternehmerregelung zu verzichten. Die Möglichkeit, die Vorsteuer zu ziehen, wiegt den bürokratischen Mehraufwand meist auf.

Die Regelbesteuerung: So funktioniert der Prozess im Detail

Entscheiden Sie sich gegen die Kleinunternehmerregelung oder überschreiten Sie die Umsatzgrenzen, unterliegen Sie der Regelbesteuerung. Das bedeutet, Sie sind verpflichtet, auf Ihren Rechnungen Umsatzsteuer auszuweisen und diese regelmäßig an das Finanzamt abzuführen. Im Gegenzug dürfen Sie die Vorsteuer geltend machen. Beachten Sie: Wenn Sie freiwillig zur Regelbesteuerung optieren, sind Sie für fünf Jahre an diese Entscheidung gebunden. Ein Wechsel zurück ist in diesem Zeitraum nicht ohne Weiteres möglich.

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) – Ihr Pass für den EU-Markt

Sobald Sie umsatzsteuerpflichtig sind, benötigen Sie für Geschäfte mit anderen Unternehmen im EU-Ausland eine Umsatzsteuer-Identifikationsnummer. Diese dient der Abwicklung des sogenannten „Reverse-Charge-Verfahrens“, bei dem die Steuerschuld auf den Leistungsempfänger übergeht. Sie beantragen die USt-IdNr. entweder direkt im Fragebogen zur steuerlichen Erfassung bei der Gründung oder später online beim Bundeszentralamt für Steuern (BZSt). Sie ist ein klares Zeichen Ihrer Professionalität im internationalen Geschäft.

Die gängigen Steuersätze: Wann gelten 19 % und wann 7 %?

In Deutschland gibt es hauptsächlich zwei Umsatzsteuersätze. Der Regelsteuersatz von 19 % gilt für die meisten Dienstleistungen und Produkte. Der ermäßigte Steuersatz von 7 % findet Anwendung auf bestimmte Waren und Dienstleistungen des täglichen Bedarfs, wie Lebensmittel oder Bücher.

Ein Detail, das Anfänger oft übersehen, ist, dass der ermäßigte Steuersatz auch für die Einräumung von Urheberrechten gilt. Wenn Sie also als Journalist, Texter, Designer oder Fotograf Nutzungsrechte an Ihren Werken verkaufen, fällt häufig der geringere Steuersatz von 7 % an. Dies korrekt anzuwenden, ist ein wichtiger Hebel, um Angebote für Privatkunden attraktiver zu gestalten oder die eigene Marge im B2B-Geschäft zu verbessern.

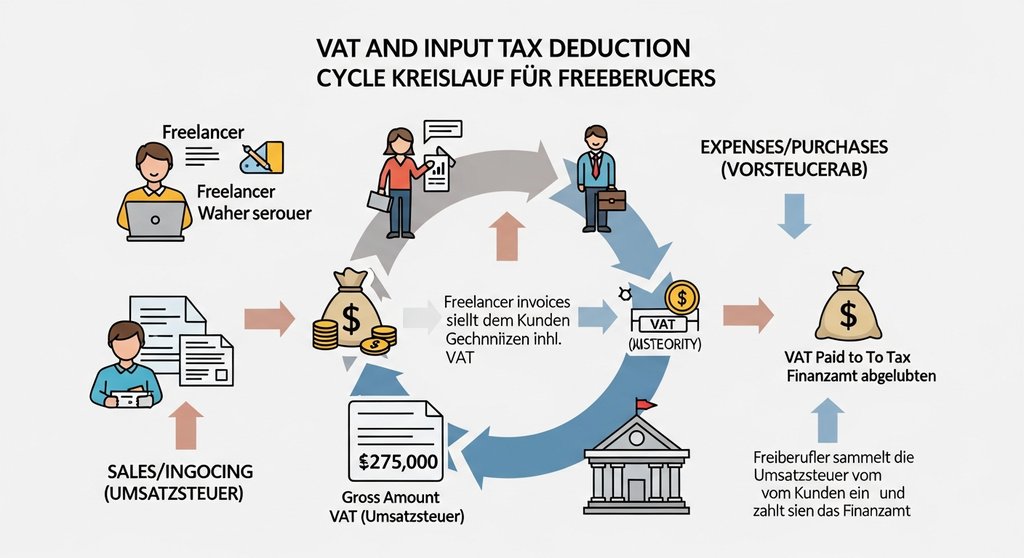

Der Vorsteuerabzug: Wie Sie sich Geld vom Finanzamt zurückholen

Dies ist der größte Vorteil der Regelbesteuerung. Der Vorsteuerabzug bedeutet, dass Sie die Umsatzsteuer, die Sie selbst für betriebliche Ausgaben bezahlt haben (die sogenannte Vorsteuer), mit der Umsatzsteuer verrechnen dürfen, die Sie von Ihren Kunden eingenommen haben. Nur die Differenz, die sogenannte Zahllast, müssen Sie an das Finanzamt abführen.

Ein einfaches Beispiel macht es deutlich:

- Sie stellen einem Kunden eine Rechnung über 2.000 € zzgl. 380 € (19 %) Umsatzsteuer.

- Im selben Monat kaufen Sie einen neuen Laptop für Ihr Business für 1.000 € zzgl. 190 € (19 %) Umsatzsteuer.

- Ihre Zahllast an das Finanzamt beträgt: 380 € (eingenommene USt) – 190 € (gezahlte Vorsteuer) = 190 €.

Der Vorsteuerabzug macht betriebliche Investitionen für Sie effektiv um 19 % günstiger und ist ein entscheidender Faktor für die Skalierung Ihrer freiberuflichen Tätigkeit.

Die Umsatzsteuervoranmeldung: Ihr regelmäßiger Dialog mit dem Finanzamt

Sobald Sie regelbesteuert sind, beginnt Ihr regelmäßiger Austausch mit dem Finanzamt: die Umsatzsteuervoranmeldung (UStVA). Dies ist kein Grund zur Sorge, sondern ein transparenter Prozess, bei dem Sie die von Ihnen eingenommene Umsatzsteuer mit der von Ihnen gezahlten Vorsteuer verrechnen. Das Ergebnis dieser Rechnung, die sogenannte Zahllast, führen Sie dann an das Finanzamt ab. Fällt die Vorsteuer höher aus als die eingenommene Umsatzsteuer, erhalten Sie eine Erstattung.

Fälligkeit und Abgabe: Monatlich, vierteljährlich oder jährlich?

Wie oft Sie diese Meldung abgeben müssen, hängt von der Höhe Ihrer Umsatzsteuerzahllast des vorangegangenen Jahres ab. Gerade als angehender Freiberufler ist die Regelung besonders wichtig:

- Existenzgründer: In den ersten beiden Jahren Ihrer Tätigkeit müssen Sie die Voranmeldung grundsätzlich monatlich abgeben.

- Monatliche Abgabe: Wenn Ihre Steuerlast im Vorjahr über 7.500 € lag.

- Vierteljährliche Abgabe: Wenn Ihre Steuerlast im Vorjahr zwischen 1.000 € und 7.500 € lag.

- Jährliche Abgabe: Lag die Steuerlast unter 1.000 €, kann das Finanzamt Sie von der Pflicht zur Voranmeldung befreien. Dann wird die Umsatzsteuer nur einmal jährlich mit der Umsatzsteuerjahreserklärung fällig.

Stichtag für die Abgabe und die Zahlung ist immer der 10. Tag nach Ablauf des Voranmeldezeitraums. Die Umsatzsteuervoranmeldung für den Monat Juni ist also bis zum 10. Juli fällig.

Der Ablauf: Schritt für Schritt zur korrekten Abgabe

Die Übermittlung der Daten an das Finanzamt muss zwingend auf elektronischem Weg erfolgen. Das Standardwerkzeug hierfür ist das offizielle und kostenlose Portal der Finanzverwaltung: ELSTER. In der Praxis hat sich immer wieder gezeigt, dass eine saubere und zeitnahe Buchhaltung das A und O ist. Wer seine Belege erst am 9. des Monats zusammensucht, gerät unnötig unter Druck und riskiert Fehler. Gehen Sie am besten systematisch vor, zum Beispiel mit einem separaten Geschäftskonto, um private und betriebliche Finanzen sauber zu trennen.

Praxis-Tipp: Die Dauerfristverlängerung für mehr Flexibilität

Der 10. eines Monats kann schnell kommen. Um hier mehr Luft zu haben, gibt es die Dauerfristverlängerung. Damit verschiebt sich die Abgabefrist für die Voranmeldung und die Zahlung um genau einen Monat nach hinten. Den Antrag stellen Sie unkompliziert über ELSTER. Für Quartalszahler ist der Antrag kostenlos. Monatszahler müssen eine Sondervorauszahlung in Höhe von 1/11 der Umsatzsteuerzahllast des Vorjahres leisten, die aber am Jahresende wieder verrechnet wird.

Ich empfehle an dieser Stelle meistens, die Dauerfristverlängerung zu beantragen, auch wenn eine Sondervorauszahlung nötig ist. Der gewonnene Monat Puffer ist Gold wert, um die Liquidität besser zu steuern und dem Steuerberater oder sich selbst mehr Zeit für eine sorgfältige Erstellung zu geben.

Die Umsatzsteuerjahreserklärung: Der finale Abschluss des Geschäftsjahres

Neben den unterjährigen Voranmeldungen wartet am Ende des Jahres noch eine letzte Aufgabe auf Sie: die Umsatzsteuerjahreserklärung. Sie ist quasi die „große Steuererklärung“ nur für die Umsatzsteuer. Hier fassen Sie alle Werte aus Ihren Voranmeldungen des gesamten Kalenderjahres noch einmal zusammen und korrigieren eventuelle Fehler. Das Ergebnis ist eine finale Berechnung Ihrer Umsatzsteuerschuld oder Ihres Erstattungsanspruchs für das gesamte Jahr.

Die Frist für die Abgabe ist in der Regel der 31. Juli des Folgejahres. Wenn Sie einen Steuerberater beauftragen, verlängert sich diese Frist automatisch. Auch hier erfolgt die Übermittlung ausschließlich elektronisch über ELSTER. Diese Jahreserklärung ist auch für Kleinunternehmer relevant, denn sie müssen ebenfalls eine Umsatzsteuerjahreserklärung abgeben – auch wenn die Werte meist bei null liegen. Dies dient dem Finanzamt zur Überprüfung der Umsatzgrenzen. Ihre gesamten freiberuflichen Finanzen sollten hierfür lückenlos dokumentiert sein.

Fazit: Machen Sie die Umsatzsteuer zu Ihrem strategischen Werkzeug

Die Umsatzsteuer für Freiberufler ist kein undurchdringlicher Dschungel, sondern ein klares System mit festen Regeln. Ihre erste und wichtigste Weichenstellung ist die Entscheidung für oder gegen die Kleinunternehmerregelung. Haben Sie das System einmal verinnerlicht – Einnahmen plus Steuer, Ausgaben plus Vorsteuer, Differenz ans Finanzamt –, verliert es seinen Schrecken. Aus meiner Sicht ist der entscheidende Hebel für Ihren Erfolg, die Umsatzsteuer nicht als lästige Pflicht, sondern als Teil Ihrer Finanzplanung zu begreifen. Ein separates Konto für die eingenommene Umsatzsteuer ist dabei der einfachste und wirksamste Schritt zu finanzieller Souveränität. So wird aus einer gefürchteten Pflicht ein beherrschbares Instrument für ein gesundes Wachstum.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Muss ich als Freiberufler immer Umsatzsteuer zahlen?“ answer-0=“Nein, nicht zwingend. Wenn Sie die Voraussetzungen der Kleinunternehmerregelung (§ 19 UStG) erfüllen, also unter der Umsatzgrenze von 22.000 € im Vorjahr und 50.000 € im laufenden Jahr bleiben, sind Sie von der Umsatzsteuerpflicht befreit. Sie können aber auch freiwillig zur Regelbesteuerung optieren.“ image-0=““ headline-1=“h3″ question-1=“Was ist der Unterschied zwischen Umsatzsteuer und Vorsteuer?“ answer-1=“Die Umsatzsteuer ist die Steuer, die Sie Ihren Kunden auf Ihre Leistungen in Rechnung stellen und für das Finanzamt einnehmen. Die Vorsteuer ist die Umsatzsteuer, die Sie selbst für betriebliche Einkäufe (z.B. Laptop, Software) an andere Unternehmen zahlen. In der Umsatzsteuervoranmeldung verrechnen Sie beide Beträge miteinander.“ image-1=““ headline-2=“h3″ question-2=“Vergessen, die Umsatzsteuervoranmeldung abzugeben – was nun?“ answer-2=“Handeln Sie sofort! Geben Sie die Voranmeldung schnellstmöglich nach. Das Finanzamt wird wahrscheinlich einen Verspätungszuschlag festsetzen. Seien Sie proaktiv und kontaktieren Sie bei Schwierigkeiten direkt das Finanzamt; oft lässt sich eine Lösung finden.“ image-2=““ headline-3=“h3″ question-3=“Fallen für Freiberufler neben der Umsatzsteuer noch andere Steuern an?“ answer-3=“Ja, als Freiberufler müssen Sie auf Ihren Gewinn Einkommensteuer und den Solidaritätszuschlag zahlen. Anders als Gewerbetreibende sind Freiberufler aber von der Gewerbesteuer befreit, was ein wesentlicher Vorteil ist. Das umfassende Thema Steuern für Freiberufler deckt alle Aspekte ab.“ image-3=““ count=“4″ html=“true“ css_class=““]