Krankenversicherung für Freelancer: Das Minenfeld der Beiträge und Tarife sicher navigieren

Der Sprung in die Selbstständigkeit ist ein Schritt in die Freiheit. Eigene Projekte, flexible Arbeitszeiten, kein Chef im Nacken. Doch mit der Freiheit kommt auch die Verantwortung – und eine der größten bürokratischen Hürden ist zweifellos die Wahl der richtigen Krankenversicherung. Plötzlich jonglieren Sie mit Begriffen wie GKV, PKV, Mindestbeitrag und Künstlersozialkasse und fragen sich: Was ist die beste und bezahlbarste Lösung für mich?

Sie sind nicht allein. Diese Unsicherheit ist der Grund, warum viele Freelancer das Thema aufschieben oder eine vorschnelle Entscheidung treffen, die sie später teuer zu stehen kommt. Dieser Leitfaden nimmt Sie an die Hand. Wir übersetzen das Beamtendeutsch, zeigen Ihnen die Vor- und Nachteile der Systeme auf und geben Ihnen eine klare Entscheidungsgrundlage, damit Sie sich wieder auf das konzentrieren können, was wirklich zählt: Ihr Business.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Als Freelancer sind Sie in Deutschland krankenversicherungspflichtig.

- Sie haben die Wahl zwischen der freiwilligen Mitgliedschaft in der Gesetzlichen Krankenversicherung (GKV) und einer Privaten Krankenversicherung (PKV).

- Die Beitragshöhe in der GKV richtet sich nach Ihrem Einkommen, in der PKV nach Alter, Gesundheitszustand und gewähltem Tarif.

- Eine genaue Einschätzung Ihrer zukünftigen Einnahmen ist entscheidend für die korrekte Beitragsberechnung.

- Unter bestimmten Voraussetzungen ist die Künstlersozialkasse (KSK) eine extrem günstige Option, die einen Teil Ihrer Beiträge übernimmt.

[/ads_custom_box]

Gesetzlich oder Privat? Die zwei Welten der Krankenversicherung

Die grundlegendste Entscheidung, die Sie als Freelancer treffen müssen, ist die zwischen der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV). Diese Wahl hat weitreichende finanzielle und leistungsbezogene Konsequenzen für Ihre gesamte Laufbahn als Selbstständiger. Es handelt sich um zwei völlig unterschiedliche Systeme mit fundamental anderen Prinzipien.

Meiner Erfahrung nach ist dies der Punkt, an dem die meisten Fehler passieren. Viele Freelancer sehen nur den aktuell günstigeren Beitrag und übersehen die langfristige Entwicklung oder die mangelnde Flexibilität bei schwankenden Einnahmen. Lassen Sie uns daher beide Systeme genau betrachten, bevor Sie eine Entscheidung treffen.

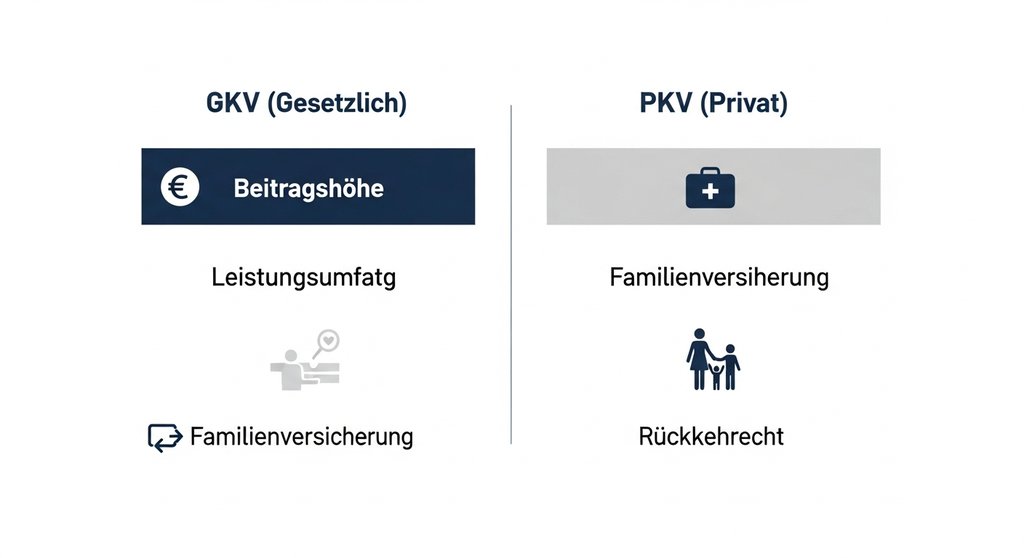

Die Gesetzliche Krankenversicherung (GKV): Solidarisch und einkommensbasiert

In der GKV zahlen Sie als freiwillig versicherter Selbstständiger Beiträge, die sich prozentual an Ihrem Einkommen orientieren. Das Solidarprinzip sorgt dafür, dass jeder nach seiner wirtschaftlichen Leistungsfähigkeit beiträgt. Der große Vorteil: Wenn Ihre Einnahmen sinken, sinken auch Ihre Beiträge. Zudem können Ehepartner ohne eigenes Einkommen und Kinder unter bestimmten Voraussetzungen kostenfrei mitversichert werden (Familienversicherung).

Allerdings gibt es eine Beitragsbemessungsgrenze und einen Mindestbeitrag. Auch wenn Sie in einem Monat gar nichts verdienen, fällt ein Mindestbeitrag an, der auf einer fiktiven Mindesteinnahme basiert. Der Leistungskatalog ist gesetzlich weitgehend festgelegt, bietet aber eine solide Grundversorgung.

Die Private Krankenversicherung (PKV): Individuell und risikobasiert

Die PKV funktioniert nach dem Äquivalenzprinzip: Ihr Beitrag richtet sich nicht nach dem Einkommen, sondern nach Ihrem individuellen Risiko (Alter, Gesundheitszustand bei Vertragsabschluss) und dem gewählten Leistungsumfang. Das kann besonders für junge, gesunde und gutverdienende Freelancer anfangs deutlich günstiger sein als die GKV. Zudem können Sie Ihre Leistungen individuell zusammenstellen – vom Einbettzimmer im Krankenhaus bis zur Chefarztbehandlung.

Der Nachteil: Die Beiträge steigen im Alter in der Regel an, und es gibt keine kostenfreie Familienversicherung – für jedes Familienmitglied muss ein eigener Vertrag abgeschlossen werden. Ein einmal getroffener Wechsel von der PKV zurück in die GKV ist zudem nur unter sehr strengen Voraussetzungen möglich. Aus meiner Sicht ist die PKV eine Entscheidung, die extrem gut überlegt sein muss und vor allem für Freelancer mit dauerhaft hohen und stabilen Einnahmen infrage kommt.

Die Beitragsberechnung in der GKV: Was kostet der Spaß wirklich?

Die Höhe Ihres GKV-Beitrags als Freelancer hängt direkt von Ihrem Gewinn ab – also von Ihren Einnahmen abzüglich der Betriebsausgaben. Der Beitragssatz setzt sich aus dem allgemeinen oder ermäßigten Satz (je nachdem, ob Sie Anspruch auf Krankengeld wünschen) und dem kassenindividuellen Zusatzbeitrag zusammen. Dieser variiert von Kasse zu Kasse, weshalb sich ein Vergleich lohnt.

In der Praxis hat sich immer wieder gezeigt, dass die größte Herausforderung die korrekte Schätzung der eigenen Einnahmen ist. Viele Gründer sind anfangs zu optimistisch. Mein Rat: Planen Sie konservativ! Es ist einfacher, eine Nachzahlung zu leisten, wenn Sie mehr verdient haben, als bei einem schlechten Geschäftsjahr hohe Vorauszahlungen stemmen zu müssen. Eine sorgfältige Finanzplanung, die schon beim Prozess des Freelancer Werdens beginnt, ist hier der entscheidende Hebel.

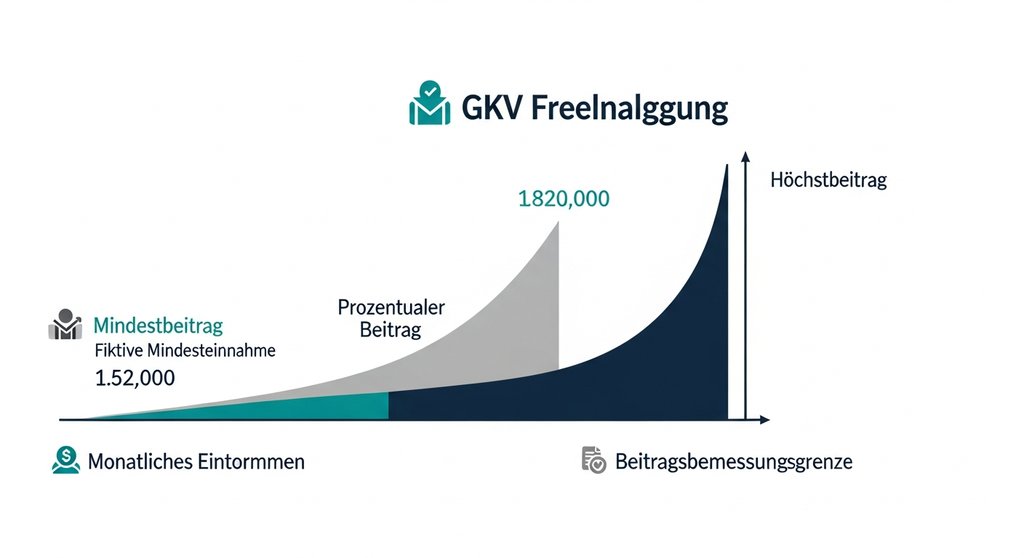

Mindestbeitrag und Beitragsbemessungsgrenze: Die Leitplanken

Selbst wenn Ihr Business schleppend anläuft und Sie kaum Gewinn machen, gibt es einen Haken: den Mindestbeitrag. Die Krankenkassen legen eine fiktive Mindesteinnahme fest, auf deren Basis der Beitrag berechnet wird, selbst wenn Ihr reales Einkommen darunter liegt. Der monatliche Mindestbeitrag inklusive Pflegeversicherung beträgt damit aktuell rund 230 €.

Am anderen Ende des Spektrums gibt es die Beitragsbemessungsgrenze. Ihre Beiträge steigen nicht unendlich mit Ihrem Einkommen. Ab einem bestimmten monatlichen Einkommen ist der Höchstbeitrag erreicht und jeder Euro, den Sie darüber hinaus verdienen, ist beitragsfrei. Diese Obergrenze macht die GKV auch für sehr gut verdienende Freelancer kalkulierbar. Laut Bundesgesundheitsministerium werden diese Grenzen jährlich angepasst.

Die Künstlersozialkasse (KSK): Der Game-Changer für Kreative

Für eine ganz bestimmte Gruppe von Freelancern gibt es eine Option, die fast zu gut klingt, um wahr zu sein: die Künstlersozialkasse, kurz KSK. Sie ist keine Krankenkasse, sondern eine Institution des Bundes, die sich wie ein Arbeitgeber verhält. Sie übernimmt rund die Hälfte Ihrer Beiträge zur gesetzlichen Kranken-, Pflege- und Rentenversicherung. Für kreative Selbstständige bedeutet das eine finanzielle Entlastung, die sie auf ein ähnliches Niveau wie Angestellte hebt.

Dieser Zuschuss wird aus Mitteln des Bundes und einer Abgabe von Unternehmen finanziert, die künstlerische und publizistische Leistungen verwerten (die sogenannte Künstlersozialabgabe). Die KSK ist damit der Schlüssel zu einer bezahlbaren und umfassenden sozialen Absicherung. Der Weg hinein ist jedoch an klare Bedingungen geknüpft.

Wer kann in die KSK? Die Voraussetzungen

Die Mitgliedschaft in der KSK ist begehrt und die Prüfung entsprechend streng. Sie müssen nachweisen, dass Sie die folgenden Kriterien erfüllen:

- Berufliche Tätigkeit: Sie müssen erwerbsmäßig und nicht nur vorübergehend eine künstlerische oder publizistische Tätigkeit ausüben. Dazu zählen Journalisten, Texter, Grafiker, Musiker, Designer und viele weitere Kreativberufe.

- Selbstständigkeit: Die Tätigkeit muss als Selbstständiger ausgeübt werden. Sie dürfen im Zusammenhang mit Ihrer kreativen Arbeit nicht mehr als einen sozialversicherungspflichtigen Arbeitnehmer beschäftigen.

- Mindesteinkommen: Ihr voraussichtliches Jahresarbeitseinkommen (Gewinn) muss über einer Geringfügigkeitsgrenze von derzeit 3.900 € liegen. Für Berufsanfänger gibt es in den ersten drei Jahren Ausnahmeregelungen.

Aus meiner Sicht ist der entscheidende Hebel für eine erfolgreiche Aufnahme der lückenlose Nachweis Ihrer erwerbsmäßigen künstlerischen Tätigkeit. Die KSK will sehen, dass Sie mit Ihrer kreativen Arbeit ernsthaft Ihren Lebensunterhalt bestreiten wollen.

Der Weg in die KSK: Prüfung, Geduld und Dokumentation

Der Antrag bei der KSK ist kein Formular, das man nebenbei ausfüllt. Er erfordert eine sorgfältige Dokumentation Ihrer Tätigkeit. Sie müssen Verträge, Belege über Ihre Einnahmen und Ausgaben sowie Arbeitsproben einreichen. Der Prozess von der Antragstellung bis zur Aufnahme kann mehrere Monate dauern – Geduld ist also eine Tugend. Eine saubere Buchführung und das korrekte Rechnung Schreiben sind hier nicht nur für das Finanzamt, sondern auch als Nachweis für die KSK unerlässlich.

Ihre persönliche Entscheidung: Ein letzter Check

Die Wahl zwischen GKV, PKV und dem Weg über die KSK ist keine mathematische Formel, sondern eine zutiefst persönliche Entscheidung, die von Ihrer individuellen Lebens- und Businessplanung abhängt. Um die Komplexität zu reduzieren und Klarheit zu schaffen, hat sich in der Praxis ein einfacher Prozess bewährt. Ich empfehle an dieser Stelle meistens, die folgenden vier Fragen ehrlich für sich zu beantworten:

- Wie stabil schätzen Sie Ihr Einkommen ein? Wenn Sie mit stark schwankenden Einnahmen rechnen oder in den ersten Jahren konservativ planen, bietet die GKV mit ihren einkommensabhängigen Beiträgen mehr Sicherheit. Bei einem dauerhaft hohen und stabilen Einkommen kann die PKV finanziell attraktiver sein.

- Planen Sie eine Familie oder haben Sie bereits eine? Dies ist oft der entscheidende Punkt für die GKV. Die kostenlose Mitversicherung von Kindern und einkommenslosen Partnern ist ein unschätzbarer finanzieller Vorteil, den die PKV nicht bietet.

- Welchen Stellenwert haben Premium-Leistungen für Sie? Wenn Ihnen Chefarztbehandlung, Einbettzimmer oder die volle Kostenübernahme bei Heilpraktikern wichtig sind, führt der Weg zur PKV oder zu einer Kombination aus GKV und leistungsstarken Zusatzversicherungen.

- Wie ist Ihr aktueller Gesundheitszustand? Für junge, gesunde Gründer ist der Einstieg in die PKV oft günstig. Bei Vorerkrankungen kann es jedoch zu hohen Risikozuschlägen oder sogar zur Ablehnung kommen, was die GKV zur einzig sinnvollen Alternative macht.

Ihre Antworten auf diese Fragen bilden das Fundament Ihrer Entscheidung. Nehmen Sie sich die Zeit, diese Punkte nicht nur für den Moment, sondern auch mit Blick auf die nächsten fünf bis zehn Jahre zu durchdenken.

Fazit: Ihre Krankenversicherung ist eine strategische Business-Entscheidung

Die richtige Krankenversicherung für Ihre Selbstständigkeit zu finden, fühlt sich anfangs wie eine unüberwindbare Hürde an. Doch wie Sie gesehen haben, lässt sich das Chaos lichten, wenn man die Systeme versteht und die richtigen Fragen stellt. Es gibt keine pauschal beste Lösung – nur die, die perfekt zu Ihrer individuellen Situation, Ihrem Einkommen und Ihrer Lebensplanung passt. Die Wahl Ihrer Krankenversicherung ist mehr als nur eine lästige Pflicht; sie ist eine der grundlegendsten strategischen Entscheidungen für Ihr Business. Die richtige Wahl ist das Ergebnis von Analyse, Weitsicht und einer ehrlichen Selbsteinschätzung. Sie sichert nicht nur Ihre Gesundheit, sondern auch die finanzielle Stabilität Ihrer unternehmerischen Freiheit.

Häufig gestellte Fragen (FAQ)

[sc_fs_multi_faq headline-0=“h3″ question-0=“Kann ich von der PKV einfach zurück in die GKV wechseln?“ answer-0=“Ein Wechsel von der privaten zurück in die gesetzliche Krankenversicherung ist sehr schwierig und nur unter strengen Voraussetzungen möglich. Dazu gehört zum Beispiel, dass Ihr Einkommen unter die Jahresarbeitsentgeltgrenze fällt oder Sie unter 55 Jahre alt sind und eine sozialversicherungspflichtige Anstellung aufnehmen. Die Verbraucherzentralen bieten hierzu detaillierte Informationen.“ image-0=““ headline-1=“h3″ question-1=“Was passiert, wenn mein Einkommen als Freelancer stark schwankt?“ answer-1=“In der GKV passen sich Ihre Beiträge an Ihre Einnahmen an, was bei Schwankungen Sicherheit bietet, auch wenn die Anpassung oft erst zeitverzögert über den Steuerbescheid erfolgt. In der PKV bleibt Ihr Beitrag unabhängig vom Einkommen gleich, was in Monaten mit geringen Einnahmen zu einer hohen finanziellen Belastung führen kann.“ image-1=““ headline-2=“h3″ question-2=“Bin ich über die KSK auch rentenversichert?“ answer-2=“Ja, und das ist einer der größten Vorteile. Die KSK bezuschusst nicht nur Ihre Beiträge zur Kranken- und Pflegeversicherung, sondern auch zur gesetzlichen Rentenversicherung. Dies ist ein entscheidender Baustein für Ihre Altersvorsorge, der das Thema der Rentenversicherung für Selbstständige maßgeblich vereinfacht.“ image-2=““ headline-3=“h3″ question-3=“Reicht eine GKV oder brauche ich Zusatzversicherungen?“ answer-3=“Die GKV bietet eine solide Rundumversorgung. Für spezielle Wünsche wie hochwertige Zahnbehandlungen, Brillen oder alternative Heilmethoden können private Zusatzversicherungen eine sehr sinnvolle und flexible Ergänzung sein, um gezielt Leistungslücken zu schließen, ohne das System komplett wechseln zu müssen.“ image-3=““ count=“4″ html=“true“ css_class=““]