Privatkonto für Freiberufler? Warum dieser Fehler Ihre Finanzen und Ihr Business ruinieren kann

Sie starten gerade als Freiberufler oder sind bereits selbstständig und die erste große Zahlung eines Kunden ist auf dem Weg. Die Frage ist nur: Wohin mit dem Geld? Die einfachste Lösung scheint das private Girokonto zu sein. Es ist bereits da, es kostet nichts extra und der Aufwand ist minimal. Doch dieser bequeme Weg ist ein Trugschluss – und potenziell einer der teuersten Fehler, den Sie zu Beginn Ihrer Karriere machen können.

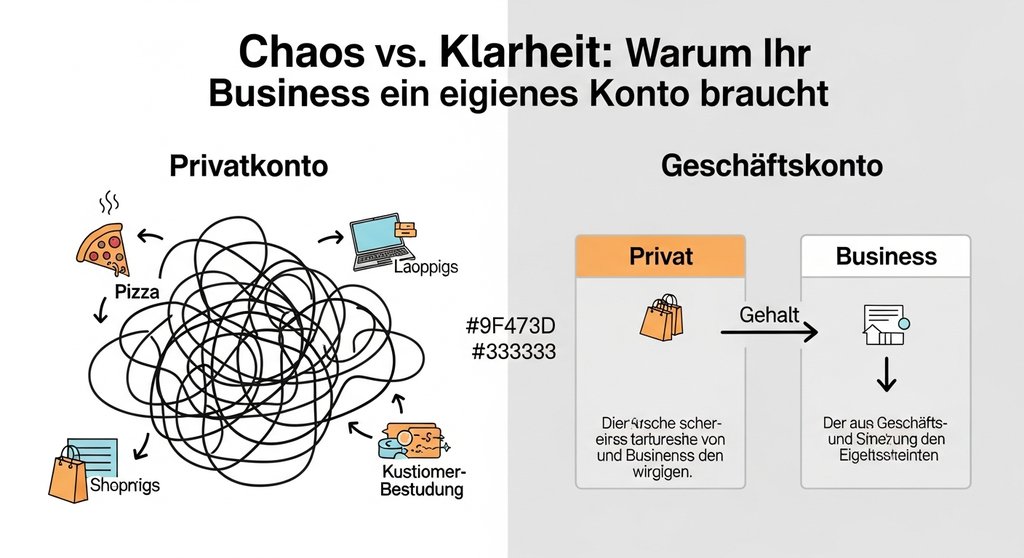

Die Vermischung von privaten und geschäftlichen Finanzen führt unweigerlich zu Chaos. Sie verlieren den Überblick, welche Einnahmen und Ausgaben zu Ihrem Business gehören, was die Buchhaltung zum Albtraum und die Steuererklärung zum Vabanquespiel macht. Viel schlimmer noch: Sie riskieren ernsthafte Probleme mit Ihrer Bank und dem Finanzamt. Ein separates Geschäftskonto ist daher keine bürokratische Schikane, sondern das Fundament für professionelles Handeln, finanzielle Klarheit und letztendlich Ihren unternehmerischen Erfolg.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

* Pflicht: Für Freiberufler und Einzelunternehmer gibt es keine gesetzliche Pflicht, ein Geschäftskonto zu führen. Kapitalgesellschaften (z.B. GmbH, UG) müssen jedoch eines eröffnen.

* Bank-AGB: Fast alle Banken verbieten die geschäftliche Nutzung eines Privatkontos in ihren AGB. Eine Kündigung des Kontos ist die wahrscheinliche Konsequenz.

* Vorteile: Ein separates Konto sorgt für eine saubere Trennung von privaten und geschäftlichen Transaktionen, vereinfacht die Buchhaltung und das Finanzmanagement erheblich.

* Kosten: Es gibt zahlreiche Anbieter für ein kostenloses Geschäftskonto. Ein genauer Vergleich der Konditionen für Buchungen, Karten und Services ist entscheidend.

[/ads_custom_box]

Geschäftskonto für Freiberufler: Gesetzliche Pflicht oder unternehmerische Vernunft?

Die am häufigsten gestellte Frage lautet: Bin ich als Freiberufler gesetzlich dazu verpflichtet, ein Geschäftskonto zu eröffnen? Die kurze Antwort ist: Nein. Anders als bei Kapitalgesellschaften wie einer GmbH oder UG, bei denen ein Firmenkonto zur Gründung zwingend erforderlich ist, gibt es für Freiberufler und Selbstständige keine explizite gesetzliche Vorschrift.

Doch die rechtliche Entwarnung ist nur die halbe Wahrheit. Der entscheidende Punkt findet sich meist im Kleingedruckten Ihres Kontovertrags. Nahezu jede Bank schließt die geschäftliche Nutzung eines privaten Girokontos in ihren Allgemeinen Geschäftsbedingungen (AGB) aus. Nutzen Sie Ihr Privatkonto dennoch für Ihr Business, stellt dies einen Vertragsbruch dar, der die Bank zur Kündigung des Kontos berechtigt.

Aus meiner Sicht ist das der entscheidende Hebel, der oft übersehen wird. Viele denken, ‚Wo kein Kläger, da kein Richter‘. Aber moderne Algorithmen der Banken erkennen ungewöhnliche Transaktionsmuster sehr schnell. Wenn plötzlich regelmäßig Zahlungen mit Verwendungszwecken wie ‚Rechnung 123‘ oder ‚Projekt XY‘ eingehen, schlagen die Systeme Alarm. Sich auf ein gekündigtes Konto und den damit verbundenen Stress einzulassen, ist das Risiko einfach nicht wert.

Die unschlagbaren Vorteile eines separaten Geschäftskontos

Ein Geschäftskonto für Freiberufler zu eröffnen, ist weit mehr als nur die Erfüllung einer vertraglichen Notwendigkeit. Es ist eine strategische Entscheidung, die Ihnen von Tag eins an handfeste Vorteile bringt und die Trennung zwischen privaten und geschäftlichen Finanzen sicherstellt.

- Finanzielle Klarheit auf Knopfdruck: Sie sehen jederzeit, wie viel Geld Ihr Unternehmen wirklich zur Verfügung hat. Das schafft die Sicherheit, Investitionen zu planen und die eigene Liquidität realistisch einzuschätzen, ohne private Ausgaben herausrechnen zu müssen.

- Professionelles Auftreten: Eine Rechnung mit einer Bankverbindung, die auf Ihren Firmennamen lautet, wirkt ungleich professioneller als ein privates Konto. Das schafft Vertrauen bei Kunden und Partnern.

- Massiv vereinfachte Buchhaltung: Alle geschäftlichen Einnahmen und Ausgaben sind an einem Ort gebündelt. Das spart Ihnen am Monats- oder Jahresende Stunden an Arbeit und gibt Ihrem Steuerberater (und dem Finanzamt) einen sauberen, nachvollziehbaren Überblick.

- Zugang zu Business-Funktionen: Viele Geschäftskonten, auch ein kostenloses, bieten nützliche Extras. Dazu gehören Schnittstellen zu Buchhaltungsprogrammen, Tools zur Rechnungserstellung oder die Möglichkeit, Unterkonten für Steuerrücklagen anzulegen.

Kostenloses Geschäftskonto vs. Premium: Was ist die richtige Wahl?

Der Markt für Geschäftskonten ist groß und der Wettbewerb zwischen traditionellen Banken und modernen FinTechs hat ein verlockendes Angebot hervorgebracht: das kostenlose Geschäftskonto. Gerade für Freiberufler, die am Anfang ihrer Laufbahn stehen und jeden Euro zweimal umdrehen, klingt das wie die perfekte Lösung. Doch „kostenlos“ bedeutet selten, dass gar keine Kosten anfallen.

Meist bezieht sich der Begriff nur auf die monatliche Kontoführungsgebühr. Die eigentlichen Kosten verstecken sich oft im Detail: bei den Gebühren pro Buchung, den Preisen für Karten oder den Konditionen für Bargeldtransaktionen. Deshalb ist die Entscheidung zwischen einem kostenlosen Basis-Modell und einem kostenpflichtigen Premium-Konto eine sehr individuelle. Es kommt einzig auf Ihr Geschäftsmodell und Ihre Arbeitsweise an.

Das „kostenlose“ Geschäftskonto: Ideal für den Start?

Ein Geschäftskonto ohne monatliche Grundgebühr ist besonders attraktiv, wenn Sie gerade erst Freiberufler werden und Ihr Transaktionsvolumen noch überschaubar ist. Wenn Sie nur wenige Rechnungen pro Monat stellen und kaum Barausgaben haben, kann dieses Modell die wirtschaftlichste Option sein. Sie erhalten eine eigene IBAN für Ihr Business, können Zahlungen empfangen und überweisen – und erfüllen damit den wichtigsten Zweck: die saubere Trennung Ihrer Finanzen.

Die Tücke liegt jedoch im Kleingedruckten. In der Praxis hat sich immer wieder gezeigt, dass die Kosten pro Transaktion entscheidend sind. Viele kostenlose Konten berechnen für jede einzelne Buchung einen Betrag, der schnell das aufzehren kann, was Sie an der Grundgebühr sparen. Ein Konto mit 50 Cent pro Buchung wird bei nur 20 Transaktionen im Monat bereits teurer als ein Premium-Modell für 9 €. Prüfen Sie daher genau, was inkludierte Freiposten bedeuten und ab wann Gebühren anfallen.

Wann lohnt sich ein Premium-Geschäftskonto?

Ein Premium-Geschäftskonto für 10, 15 oder mehr Euro monatlich erscheint zunächst als unnötiger Kostenblock. Doch der Schein trügt. Sobald Ihr Business wächst und die Anzahl der Transaktionen steigt, kehrt sich das Verhältnis schnell um. Diese Konten bieten oft eine hohe Anzahl an freien Buchungen pro Monat, was die Kosten kalkulierbar macht.

Der wahre Wert liegt aber in den Zusatzleistungen, die Ihnen Zeit und Nerven sparen. Features wie integrierte Schnittstellen zur Buchhaltungssoftware, die Möglichkeit zur Einrichtung von Unterkonten für Steuerrücklagen (Umsatzsteuer, Einkommensteuer) oder eine inkludierte Business-Kreditkarte sind keine Spielereien. Sie sind Werkzeuge für ein professionelles Finanzmanagement, die Ihnen die Sicherheit geben, Ihr Business souverän zu steuern. Der monatliche Beitrag ist dann keine Gebühr mehr, sondern eine Investition in Effizienz.

Worauf Sie beim Vergleich der Anbieter achten sollten

Um das für Sie passende Geschäftskonto zu finden, sollten Sie nicht nur auf den monatlichen Preis schauen. Eine detaillierte Analyse verschiedener Anbieter, wie sie beispielsweise regelmäßig von der Stiftung Warentest durchgeführt wird, ist hier Gold wert. Nehmen Sie sich die Zeit und prüfen Sie die Konditionen anhand der folgenden Checkliste:

- Kontoführungsgebühr: Fällt eine monatliche Grundgebühr an oder ist das Konto kostenlos?

- Kosten pro Buchung: Wie viele beleglose Buchungen sind inklusive? Was kostet jede weitere Transaktion?

- Karten: Ist eine Girocard oder eine Kreditkarte (z.B. Mastercard oder Visa) enthalten? Was kosten sie jährlich?

- Bargeld: Was kostet das Einzahlen und Abheben von Bargeld? Ist das bei reinen Online-Banken überhaupt möglich?

- Zusatzfunktionen: Gibt es Schnittstellen zu Buchhaltungstools, Unterkonten oder Tools zur Rechnungserstellung?

- Kundenservice: Wie ist die Bank erreichbar? Nur per Chatbot oder auch telefonisch mit einem persönlichen Ansprechpartner?

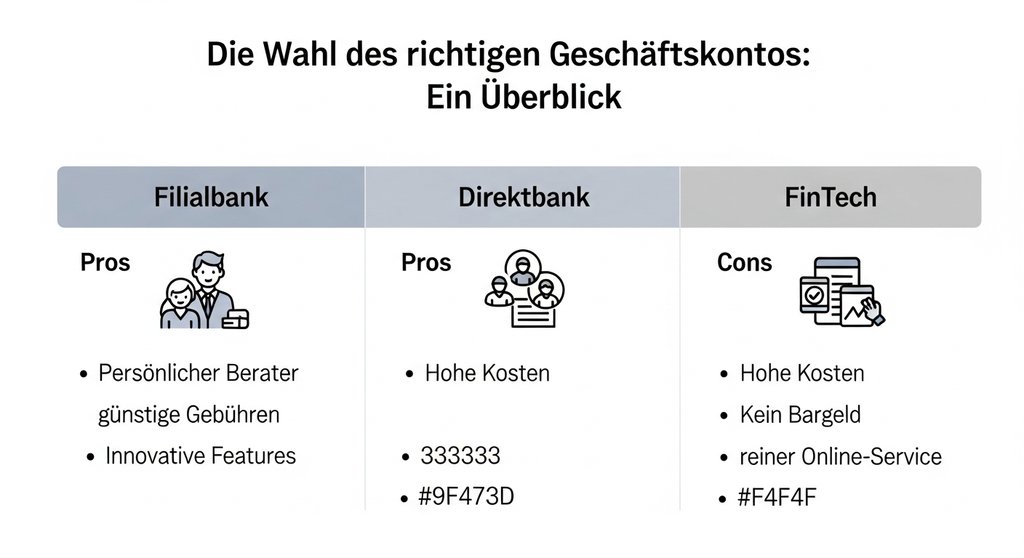

Filialbank, Direktbank oder FinTech: Wo eröffne ich mein Geschäftskonto?

Die Entscheidung für das richtige Konto hängt stark von Ihren individuellen Anforderungen ab. Die drei Haupttypen von Anbietern – traditionelle Filialbanken, digitale Direktbanken und moderne FinTechs – bedienen dabei ganz unterschiedliche Bedürfnisse.

Die traditionelle Filialbank: Persönlicher Service vor Ort

Die klassische Hausbank punktet vor allem mit einem: dem persönlichen Ansprechpartner. Wenn Sie Wert auf Beratung im direkten Gespräch legen oder regelmäßig Bargeld einzahlen müssen, ist eine Filialbank oft die beste Wahl. Dieser Service hat jedoch seinen Preis. Die Kontoführungsgebühren sind meist höher und die digitalen Angebote oft weniger innovativ als bei der reinen Online-Konkurrenz.

Die flexible Direktbank: Digital, aber etabliert

Direktbanken bieten einen guten Mittelweg. Sie verzichten auf ein teures Filialnetz und können dadurch deutlich günstigere Konditionen anbieten, oft sogar ein kostenloses Geschäftskonto. Gleichzeitig gehören sie häufig zu großen Bankengruppen, was für Stabilität und Vertrauen sorgt. Der Service läuft rein digital oder telefonisch, was für die meisten online-basierten Freiberufler völlig ausreicht.

Das moderne FinTech: Innovation an erster Stelle

FinTech-Unternehmen sind die Pioniere des digitalen Bankings. Ihre Angebote sind konsequent auf eine mobile Nutzung per App ausgelegt und überzeugen mit schlanken Prozessen und innovativen Funktionen. Aus meiner Sicht ist der entscheidende Vorteil bei FinTechs die nahtlose Integration in den digitalen Arbeitsalltag. Die Möglichkeit, per Klick Unterkonten für Ihre Steuern anzulegen oder die Buchhaltung direkt anzubinden, ist ein Effizienzgewinn, den man nicht unterschätzen sollte.

[ads_custom_box title=“Die besten Geschäftskonten für Freiberufler im Vergleich“ color_border=“#9F473D“]Hier folgt der Vergleichsrechner von Finanzen.de[/ads_custom_box]

Schritt für Schritt: So eröffnen Sie Ihr Geschäftskonto als Freiberufler

Die gute Nachricht ist: Ein Geschäftskonto zu eröffnen, ist heute einfacher und schneller als je zuvor. Der gesamte Prozess lässt sich bei den meisten Anbietern bequem online durchführen und dauert oft nur wenige Minuten.

Vorbereitung ist alles: Diese Unterlagen benötigen Sie

Bevor Sie mit dem Antrag starten, legen Sie sich am besten die folgenden Dokumente bereit. Das beschleunigt den Prozess erheblich:

- Identitätsnachweis: Ein gültiger Personalausweis oder Reisepass mit aktueller Meldebescheinigung.

- Steuer-ID: Ihre persönliche Steuer-Identifikationsnummer.

- Steuernummer: Falls bereits vom Finanzamt vergeben (z.B. nach Einreichen des Fragebogens zur steuerlichen Erfassung), sollten Sie auch diese zur Hand haben.

Der Prozess der Kontoeröffnung in 3 Schritten

Der eigentliche Ablauf ist bei fast allen Online-Anbietern sehr ähnlich und selbsterklärend: