Kleinunternehmerregelung für Freiberufler: Ihr kompletter Fahrplan zum Steuern sparen

Sie starten als Freelancer oder Freiberufler in die Selbstständigkeit? Herzlichen Glückwunsch! Neben der Freude über die neue Freiheit türmt sich oft schnell eine Wand aus administrativen Aufgaben auf – allen voran das Thema Steuern. Die Kleinunternehmerregelung nach § 19 UStG ist ein Begriff, der Ihnen dabei immer wieder begegnen wird. Sie verspricht eine erhebliche Vereinfachung, doch die Entscheidung dafür oder dagegen hat weitreichende Konsequenzen.

Viele Selbstständige übersehen entscheidende Details und treffen eine Wahl, die sie später bereuen. Dieser Guide ist Ihr praxisnaher Fahrplan. Wir zeigen Ihnen unkompliziert, was die Kleinunternehmerregelung wirklich für Sie als Freelancer bedeutet, wann sie sich lohnt und welche Fallstricke Sie unbedingt vermeiden müssen. So treffen Sie eine fundierte Entscheidung für einen erfolgreichen Start.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

– Was es ist: Eine Vereinfachungsregel im Umsatzsteuergesetz (§ 19 UStG), die Sie von der Pflicht zur Erhebung und Abführung der Umsatzsteuer befreit.

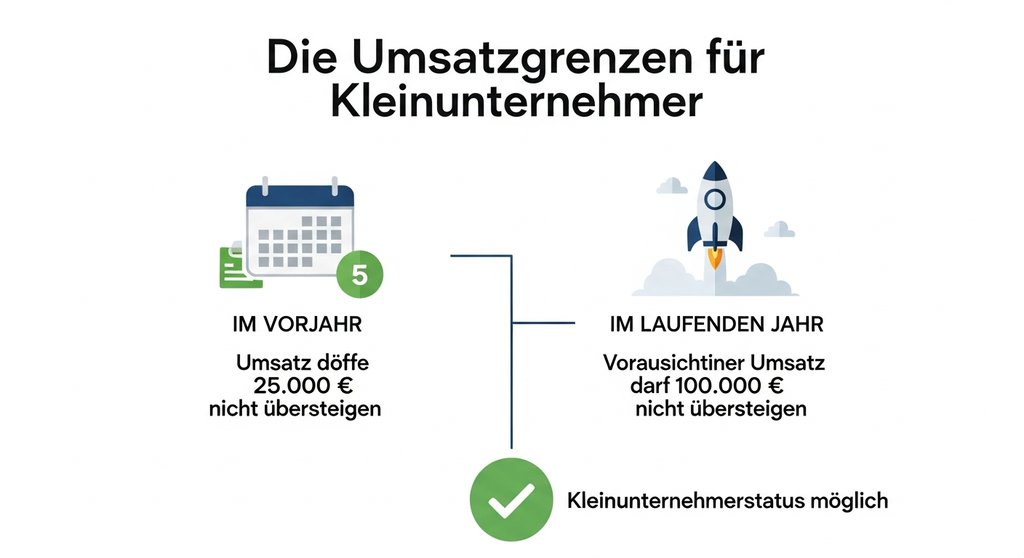

– Wichtigste Voraussetzung: Ihre Umsätze müssen unter bestimmten Grenzen liegen (aktuell 25.000 € im Vorjahr und voraussichtlich 100.000 € im laufenden Jahr).

– Größter Vorteil: Deutlich weniger bürokratischer Aufwand, da keine Umsatzsteuervoranmeldungen nötig sind und Sie Rechnungen ohne Umsatzsteuer stellen.

– Größter Nachteil: Sie dürfen im Gegenzug keine Vorsteuer aus Ihren eigenen Geschäftsausgaben vom Finanzamt zurückfordern (kein Vorsteuerabzug).

[/ads_custom_box]

Was ist die Kleinunternehmerregelung genau? Eine einfache Erklärung

Ganz einfach ausgedrückt: Wenn Sie die Kleinunternehmerregelung in Anspruch nehmen, behandelt Sie das Finanzamt in puncto Umsatzsteuer wie eine Privatperson. Das bedeutet, Sie müssen auf Ihren Rechnungen keine Umsatzsteuer ausweisen und demzufolge auch keine Umsatzsteuer an das Finanzamt abführen. Der lästige Prozess der regelmäßigen Umsatzsteuervoranmeldung entfällt komplett.

Diese Regelung, verankert in § 19 UStG, wurde geschaffen, um gerade kleinen Unternehmen und Selbstständigen den Einstieg zu erleichtern. Der bürokratische Aufwand wird gezielt reduziert, damit Sie sich auf Ihr Kerngeschäft konzentrieren können. Meiner Erfahrung nach ist genau dieser Punkt – der Wegfall der monatlichen oder quartalsweisen Meldungen – für viele Freelancer die größte psychologische und administrative Erleichterung in der Anfangsphase. Sie schreiben einfach Ihre Rechnung über den vereinbarten Betrag und fertig.

Die Voraussetzungen: Wer kann die Kleinunternehmerregelung überhaupt nutzen?

Nicht jeder Selbstständige darf die Regelung einfach anwenden. Das Finanzamt knüpft die Nutzung an klare Umsatzgrenzen. Um als Kleinunternehmer zu gelten, müssen zwei Bedingungen erfüllt sein:

- Ihr umsatzsteuerpflichtiger Umsatz aus dem vorangegangenen Kalenderjahr darf 25.000 Euro nicht überschritten haben.

- Ihr voraussichtlicher Umsatz im laufenden Kalenderjahr wird 100.000 Euro nicht übersteigen.

Achtung: Beide Kriterien müssen erfüllt sein! Überschreiten Sie eine dieser Grenzen, fallen Sie automatisch in die Regelbesteuerung. Für Gründer, die mitten im Jahr starten, gibt es eine Sonderregel: Der Umsatz im Gründungsjahr wird auf ein volles Jahr hochgerechnet. Ein Detail, das Anfänger oft übersehen, ist, dass hier der voraussichtliche Umsatz entscheidend ist. Eine realistische Planung ist daher von Anfang an essenziell, um nicht unerwartet umsatzsteuerpflichtig zu werden.

Wie beantrage ich die Kleinunternehmerregelung? Der Weg über den Fragebogen

Die gute Nachricht vorweg: Es gibt keinen komplizierten, separaten Antrag. Die Entscheidung für oder gegen die Kleinunternehmerregelung treffen Sie direkt bei Ihrer offiziellen Anmeldung der selbstständigen Tätigkeit. Das zentrale Dokument hierfür ist der Fragebogen zur steuerlichen Erfassung, den Sie als Gründer beim Finanzamt einreichen.

Im Abschnitt zur Umsatzsteuer werden Sie direkt gefragt, ob Sie von der Regelung Gebrauch machen möchten. Ein einfaches Kreuz entscheidet. Aus meiner Sicht ist genau dieses Kreuz eine der folgenreichsten Entscheidungen, die Sie bei der Gründung treffen. Wenn Sie hier nämlich nichts ankreuzen, stuft Sie das Finanzamt standardmäßig in die Regelbesteuerung ein. Ein späterer Wechsel ist zwar möglich, aber immer mit administrativem Aufwand verbunden.

Vor- und Nachteile abwägen: Lohnt sich die Kleinunternehmerregelung für Sie?

Die Entscheidung ist keine reine Formsache, sondern hat handfeste finanzielle und operative Auswirkungen auf Ihren Alltag als Freelancer. Sie hängt stark von Ihrer individuellen Situation ab: Ihren geplanten Ausgaben, Ihrer Zielgruppe und Ihren Wachstumszielen. Betrachten wir die Argumente im Detail.

Die Vorteile: Einfachheit und klarer Preisvorteil

- Minimale Bürokratie: Der größte Vorteil ist die massive administrative Erleichterung. Sie müssen keine regelmäßigen Umsatzsteuervoranmeldungen an das Finanzamt übermitteln und keine Umsatzsteuer abführen. Das spart Zeit, Nerven und potenzielle Kosten für einen Steuerberater.

- Preisvorteil bei Privatkunden (B2C): Da Sie keine Umsatzsteuer ausweisen, können Sie Ihre Leistungen günstiger anbieten. Das ist ein entscheidender Wettbewerbsvorteil, wenn Ihre Kunden hauptsächlich Privatpersonen sind, die selbst keine Vorsteuer geltend machen können. Ihr Nettopreis ist für diese Kunden der Endpreis.

Die Nachteile: Fehlender Vorsteuerabzug und mögliche Wachstumshürden

- Kein Vorsteuerabzug: Dies ist der entscheidende Nachteil. Für alle betrieblichen Ausgaben – sei es der neue Laptop, Software-Lizenzen oder Büromaterial – können Sie sich die gezahlte Umsatzsteuer (Vorsteuer) nicht vom Finanzamt erstatten lassen. Dieser Verzicht ist die direkte Konsequenz der Vereinfachung laut Umsatzsteuergesetz (§ 19 UStG). Bei hohen Anfangsinvestitionen kann das teuer werden.

- Irrelevanz im B2B-Geschäft: Arbeiten Sie vorwiegend mit größeren Unternehmen, die selbst vorsteuerabzugsberechtigt sind, verpufft Ihr Preisvorteil. Für diese Kunden ist die Umsatzsteuer nur ein durchlaufender Posten. In der Praxis hat sich zwar gezeigt, dass die Qualität Ihrer Arbeit wichtiger ist als die Art der Rechnung, aber das Image als „kleiner“ Anbieter kann anfangs eine psychologische Hürde sein.

- Bindungsfrist bei Verzicht: Entscheiden Sie sich freiwillig gegen die Kleinunternehmerregelung (Option zur Regelbesteuerung), obwohl Ihre Umsätze unter der Grenze liegen, sind Sie für fünf Jahre an diese Wahl gebunden. Ein schneller Wechsel zurück ist dann ausgeschlossen.

Entscheidungshilfe: Regelbesteuerung oder Kleinunternehmerregelung?

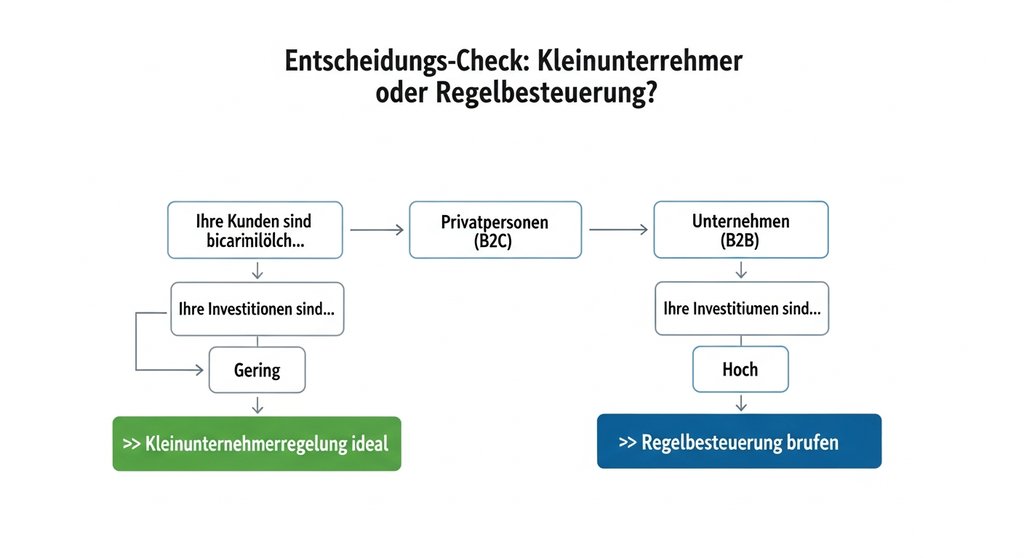

Um die für Sie beste Entscheidung zu treffen, müssen Sie Ihr Geschäftsmodell ehrlich analysieren. Es gibt keine pauschal richtige Antwort, aber klare Profile, für die sich die eine oder andere Variante besser eignet. Diese Gegenüberstellung hilft Ihnen dabei, Klarheit für Ihren Weg als zukünftiger Freelancer zu gewinnen.

Die Kleinunternehmerregelung ist die richtige Wahl, wenn…

- Sie hauptsächlich Privatkunden (B2C) bedienen: Ihre Kunden können keine Vorsteuer abziehen. Ihr Preisvorteil ist hier direkt spürbar, da Ihr Netto- auch der Bruttopreis ist.

- Sie geringe Anfangsinvestitionen und laufende Kosten haben: Wenn Sie kaum Ausgaben für teure Hardware, Software oder Mieten haben, ist der Nachteil des fehlenden Vorsteuerabzugs für Sie vernachlässigbar.

- Sie als nebenberuflicher Freelancer starten: Die administrative Einfachheit ist Gold wert, wenn Sie Ihre Selbstständigkeit neben einem Hauptjob aufbauen und Ihre Zeit knapp ist.

Die Regelbesteuerung (Verzicht) ist oft sinnvoller, wenn…

- Ihre Kunden überwiegend Geschäftskunden (B2B) sind: Für Unternehmen ist die Umsatzsteuer ein durchlaufender Posten. Sie gewinnen keinen Preisvorteil, wirken aber durch eine Rechnung mit ausgewiesener Umsatzsteuer professioneller.

- Sie hohe Anfangsinvestitionen tätigen müssen: Planen Sie den Kauf eines leistungsstarken Laptops, teurer Kameras oder branchenspezifischer Software? Durch den Vorsteuerabzug erhalten Sie 19 % dieser Ausgaben vom Finanzamt zurück.

- Ihr Businessplan auf schnelles Wachstum ausgelegt ist: Wenn Sie erwarten, die Umsatzgrenze von 25.000 Euro schnell zu überschreiten, kann der direkte Start in der Regelbesteuerung den späteren Wechsel und die Umstellung Ihrer Prozesse vermeiden. Aus meiner Sicht ist der psychologische Faktor im B2B-Umfeld nicht zu unterschätzen. Eine Rechnung mit ausgewiesener Umsatzsteuer signalisiert etabliertes Geschäftswachstum und wird von größeren Einkaufsabteilungen oft reibungsloser verarbeitet.

Die Kleinunternehmerregelung in der Praxis: Was ändert sich für Sie?

Haben Sie sich für die Kleinunternehmerregelung entschieden, wirkt sich das vor allem auf einen zentralen Prozess aus: die Rechnungsstellung. Hier lauern formale Fehler, die Sie unbedingt vermeiden sollten, um keine Probleme mit dem Finanzamt zu bekommen.

Die korrekte Rechnung als Kleinunternehmer: Ein Muss!

Ihre Rechnung als Kleinunternehmer ist einfacher, muss aber zwingend korrekt sein. Die allgemeinen Pflichtangaben für Rechnungen, wie sie vom Bundesministerium für Wirtschaft und Klimaschutz beschrieben werden, bleiben bestehen. Der entscheidende Unterschied liegt im Umgang mit der Umsatzsteuer.

Sie dürfen keine Umsatzsteuer ausweisen. Das bedeutet, es gibt keine Positionen wie „19 % USt.“ oder einen extra ausgewiesenen Umsatzsteuerbetrag. Stattdessen sind Sie gesetzlich verpflichtet, einen Hinweis auf die Anwendung der Kleinunternehmerregelung auf Ihrer Rechnung zu vermerken. Der Standard-Satz lautet:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Dieser Satz ist keine optionale Floskel, sondern eine rechtliche Notwendigkeit. Ich empfehle an dieser Stelle meistens, diesen Satz fest in die Rechnungsvorlage zu integrieren, damit er niemals vergessen wird. Fehlt dieser Hinweis, kann es im schlimmsten Fall dazu führen, dass das Finanzamt die Umsatzsteuer von Ihnen nachfordert, obwohl Sie sie gar nicht vom Kunden erhalten haben.

Was passiert, wenn ich die Umsatzgrenze überschreite?

Das Überschreiten der Umsatzgrenze ist kein Fauxpas, sondern oft ein Zeichen für erfolgreiches Wachstum. Wenn Ihr Umsatz im laufenden Jahr die Grenze von 25.000 Euro übersteigt, fallen Sie ab dem 1. Januar des Folgejahres automatisch in die Regelbesteuerung. Dieser Wechsel ist nicht optional, sondern eine gesetzliche Folge, die das Finanzamt ohne Ihr Zutun feststellt.

Ab diesem Zeitpunkt sind Sie verpflichtet, auf Ihren Rechnungen Umsatzsteuer auszuweisen und diese an das Finanzamt abzuführen. Gleichzeitig erwächst Ihnen aber auch ein neuer Vorteil: Sie sind nun zum Vorsteuerabzug berechtigt. Das bedeutet, Sie können die Umsatzsteuer, die Sie selbst für betriebliche Ausgaben zahlen, vom Finanzamt zurückfordern. Der administrative Mehraufwand durch die Umsatzsteuervoranmeldung wird so durch einen handfesten finanziellen Vorteil ausgeglichen.

Wichtige Gesetzesänderung: Was das Wachstumschancengesetz für Sie bedeutet

Die im Text genannten Umsatzgrenzen von 25.000 Euro (vorheriges Jahr) und 100.000 Euro (laufendes Jahr) sind das Ergebnis des neuen Wachstumschancengesetzes. Diese Anhebung von den früheren Grenzen (22.000 € / 50.000 €) ist eine enorme Erleichterung für Freelancer und Selbstständige.

Aus meiner Sicht ist diese Änderung längst überfällig und gibt Ihnen deutlich mehr Spielraum für Wachstum, ohne sofort in die Komplexität der Regelbesteuerung wechseln zu müssen. Sie können sich länger auf den Aufbau Ihres Geschäfts konzentrieren, bevor der administrative Aufwand für Ihre Steuern zunimmt. Das schafft Planungssicherheit und unterstützt einen nachhaltigeren Start in die Selbstständigkeit.

Fazit: Die Kleinunternehmerregelung als strategisches Werkzeug für Ihren Start

Die Entscheidung für oder gegen die Kleinunternehmerregelung ist eine der ersten strategischen Weichenstellungen Ihrer Selbstständigkeit. Es gibt keine universell richtige Antwort, nur die passende für Ihr individuelles Geschäftsmodell. Wägen Sie die drei entscheidenden Faktoren sorgfältig ab: Ihre Kunden (B2C/B2B), Ihre Investitionen und Ihre Wachstumspläne. Sehen Sie die Regelung nicht als Einschränkung, sondern als das, was sie ist: ein mächtiges Werkzeug, um den Start zu vereinfachen und sich auf das Wesentliche zu konzentrieren – den Erfolg Ihres Unternehmens.

Häufig gestellte Fragen (FAQ)

[sc_fs_multi_faq headline-0=“h3″ question-0=“Kann ich von der Kleinunternehmerregelung zur Regelbesteuerung wechseln?“ answer-0=“Ja, ein Wechsel ist möglich. Wenn Sie freiwillig zur Regelbesteuerung optieren, obwohl Sie unter den Umsatzgrenzen liegen, sind Sie an diese Entscheidung jedoch für fünf Jahre gebunden. Überschreiten Sie die Grenzen, erfolgt der Wechsel ins nächste Jahr automatisch.“ image-0=““ headline-1=“h3″ question-1=“Was passiert, wenn ich den Hinweis auf § 19 UStG auf der Rechnung vergesse?“ answer-1=“Das Fehlen des Hinweises ist ein kritischer Fehler. Rechtlich schulden Sie in diesem Fall die Umsatzsteuer, auch wenn Sie diese nicht ausgewiesen und vom Kunden erhalten haben. Das Finanzamt kann den Betrag von Ihnen nachfordern.“ image-1=““ headline-2=“h3″ question-2=“Bin ich als Kleinunternehmer von der Einnahmen-Überschuss-Rechnung (EÜR) befreit?“ answer-2=“Nein, die Kleinunternehmerregelung bezieht sich ausschließlich auf die Umsatzsteuer. Die Pflicht zur Ermittlung Ihres Gewinns für die Einkommensteuer, meist über die EÜR, bleibt davon unberührt und ist weiterhin erforderlich.“ image-2=““ count=“3″ html=“true“ css_class=““]

Zählen nur die Netto-Einnahmen zur Umsatzgrenze?

Als Kleinunternehmer weisen Sie keine Umsatzsteuer aus, daher ist der Rechnungsbetrag, den Sie erhalten, Ihr relevanter Umsatz. Dieser Betrag wird zur Prüfung der Umsatzgrenzen herangezogen. Eine Unterscheidung zwischen Netto und Brutto entfällt auf Ihren Rechnungen.

Kann ich die Kleinunternehmerregelung auch als Gewerbetreibender nutzen?

Ja, absolut. Die Regelung ist im Umsatzsteuergesetz verankert und nicht an den Status als Freiberufler gekoppelt. Auch Gewerbetreibende können und sollten die Regelung prüfen, solange sie die geltenden Umsatzgrenzen nicht überschreiten.