Vom finanziellen Chaos zur souveränen Kontrolle: Ihr Fahrplan für erfolgreiche Freelancer-Finanzen

Sie genießen die Freiheit als Freelancer: Ihr eigener Chef sein, an spannenden Projekten arbeiten, die Arbeitszeit selbst bestimmen. Doch mit der Freiheit kommt auch die volle Verantwortung – vor allem für die Finanzen. Plötzlich sind Sie nicht nur Experte auf Ihrem Fachgebiet, sondern auch Buchhalter, Controller und Stratege in einer Person. Der sprichwörtliche Schuhkarton mit Belegen, die ständige Unsicherheit über die nächste Steuerzahlung und die Frage, was am Ende des Monats wirklich übrig bleibt, können die Freude an der Selbstständigkeit schnell trüben.

Wenn Sie sich in dieser Beschreibung wiedererkennen, sind Sie hier genau richtig. Dieser Leitfaden ist Ihr persönlicher Fahrplan aus dem Finanz-Dschungel. Es geht nicht darum, Sie über Nacht zum Finanzexperten zu machen. Es geht darum, Ihnen ein einfaches und praxiserprobtes System an die Hand zu geben, mit dem Sie Ihre Finanzen nachhaltig in den Griff bekommen, finanzielle Sicherheit aufbauen und sich wieder voll und ganz auf das konzentrieren können, was Sie am besten können: Ihre eigentliche Arbeit.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Strikte Trennung: Der erste und wichtigste Schritt ist ein separates Geschäftskonto.

- Das 3-Konten-Modell: Sorgen Sie mit einem einfachen Kontensystem für automatische Übersicht bei Steuern und Rücklagen.

- Proaktive Steuerplanung: Berechnen und legen Sie Umsatz- und Einkommensteuer regelmäßig zurück, um Nachzahlungen zu vermeiden.

- Sinnvolle Preisgestaltung: Kalkulieren Sie Ihre Stundensätze und Projektpreise so, dass Ihr Geschäft profitabel ist.

- Finanzieller Puffer: Bauen Sie eine solide Notfallreserve auf, die Sie vor unvorhergesehenen Ereignissen schützt.

[/ads_custom_box]

Warum eine saubere Finanzstruktur für Freelancer überlebenswichtig ist

Ein nachlässiger Umgang mit den eigenen Finanzen ist mehr als nur ein Schönheitsfehler. Er entwickelt sich schnell zu einer handfesten Bedrohung für Ihr gesamtes Business. Ohne einen klaren Überblick über Einnahmen und Ausgaben navigieren Sie im Blindflug. Das Resultat sind oft schmerzhafte Liquiditätsengpässe, verpasste Steuerabzüge und eine ständige mentale Belastung, die Ihre Kreativität und Leistungsfähigkeit lähmt. Die Angst vor der nächsten Rechnung oder der Steuererklärung wird zum ständigen Begleiter.

Betrachten Sie Ihr Finanzmanagement daher nicht als lästige Pflicht, sondern als eine strategische Kernkompetenz. Aus meiner Sicht ist ein solides finanzielles Fundament der entscheidende Hebel, der ein strauchelndes Freelancer-Dasein von einem florierenden, nachhaltigen Unternehmen unterscheidet. Es gibt Ihnen die Sicherheit und den Freiraum, unternehmerische Entscheidungen zu treffen, statt nur auf finanzielle Notlagen zu reagieren.

Das Fundament: Die strikte Trennung von Privat und Geschäftlich

Der allererste, nicht verhandelbare Schritt zu geordneten Finanzen ist die Eröffnung eines separaten Geschäftskontos. Mischen Sie niemals geschäftliche Einnahmen und Ausgaben mit Ihren privaten Finanzen. Diese Vermischung ist der schnellste Weg ins Chaos. Sie verlieren nicht nur jeglichen Überblick darüber, wie profitabel Ihr Geschäft wirklich ist, sondern erschweren auch Ihre Buchhaltung und Steuererklärung massiv. Für das Finanzamt ist eine saubere Trennung zudem ein klares Zeichen von Professionalität und Ordnungsmäßigkeit.

Ein Detail, das Anfänger oft übersehen, ist, dass diese Trennung weit über die jährliche Steuererklärung hinausgeht. Sie ist das wichtigste Werkzeug für Ihre monatliche Planung. Meiner Erfahrung nach ist der Moment, in dem Kunden zum ersten Mal ihre getrennten Konten sehen, ein echter Augenöffner: Sie erkennen sofort, was ihr Unternehmen erwirtschaftet und welches private Gehalt sie sich realistisch auszahlen können. Diese Klarheit ist unbezahlbar und die Basis für alle weiteren Schritte.

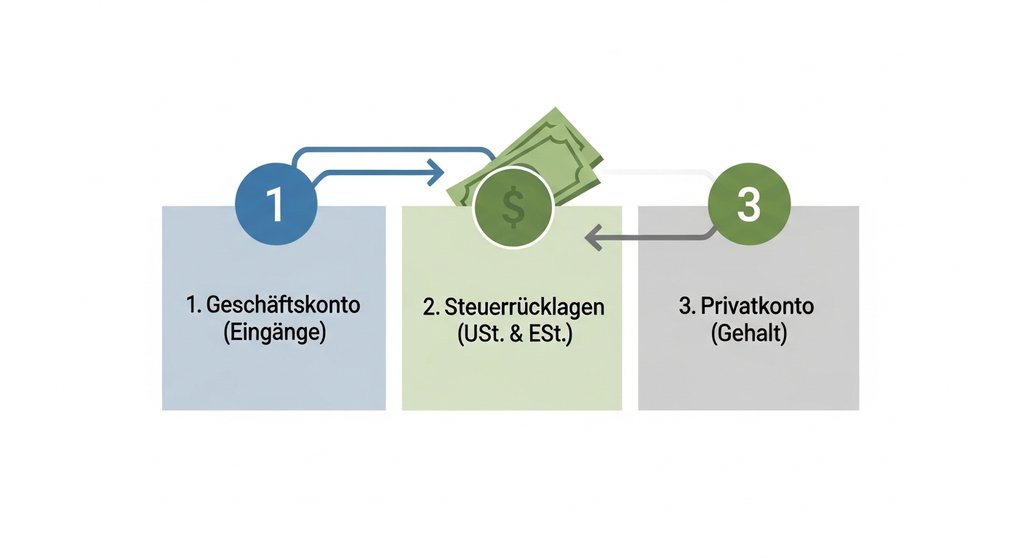

Das 3-Konten-Modell in der Praxis: So automatisieren Sie Ihre Finanzübersicht

Die im vorigen Abschnitt erwähnte Trennung ist die Basis. Das 3-Konten-Modell ist das System, das diese Trennung im Alltag lebbar und vor allem automatisch macht. Die Idee ist einfach, aber wirkungsvoll: Jeder Geldeingang wird sofort nach einem festen Schema aufgeteilt. So bauen Sie Disziplin direkt in Ihre Prozesse ein und müssen nicht mehr bei jeder Ausgabe neu überlegen.

1. Das Geschäftskonto: Ihre operative Basis

Alle Ihre Einnahmen fließen ausschließlich auf dieses Konto. Gleichzeitig werden von hier alle geschäftlichen Ausgaben bezahlt – von der Softwarelizenz über Büromaterial bis hin zu Reisekosten. Sehen Sie es als die zentrale Drehscheibe Ihres Unternehmens. Eine saubere Dokumentation aller Betriebsausgaben, die über dieses Konto laufen, ist die Grundlage für Ihre spätere Gewinnermittlung.

2. Das Steuerrücklagen-Konto: Ihr finanzielles Ruhekissen

Dieses Konto ist Ihr Schutzschild vor bösen Überraschungen durch das Finanzamt. Ich empfehle an dieser Stelle meistens, von jeder Netto-Einnahme, die auf Ihrem Geschäftskonto landet, sofort einen festen Prozentsatz auf dieses separate Konto zu überweisen. Dieser Betrag deckt sowohl die voraussichtliche Umsatzsteuer als auch die Vorauszahlungen zur Einkommensteuer ab.

Eine gute Faustregel ist, mindestens 30-40 % Ihrer Netto-Einnahmen zur Seite zu legen. Dieser Puffer fängt die meisten Steuersätze ab und gibt Ihnen enorme Sicherheit. So werden die allgemeinen Freelancer Steuern zu einem planbaren Posten statt zu einer Quelle der Panik. Die exakte Höhe Ihrer Einkommensteuer richtet sich nach Ihrem zu versteuernden Einkommen; aktuelle Sätze veröffentlicht regelmäßig das Bundesfinanzministerium.

3. Das Privatkonto: Ihr wohlverdientes Gehalt

Der Betrag, der auf Ihrem Geschäftskonto verbleibt, nachdem Sie die Steuerrücklagen gebildet haben, ist Ihr verfügbarer Unternehmensgewinn. Daraus zahlen Sie sich nun ein festes, monatliches Gehalt auf Ihr Privatkonto aus. Dieses Gehalt ist die Basis für Ihre private Lebensführung. Alles, was privat ist – Miete, Lebensmittel, Freizeit – wird ausschließlich von diesem Konto bezahlt.

In der Praxis hat sich immer wieder gezeigt, dass dieser Schritt für viele Freelancer der schwierigste, aber auch der wirkungsvollste ist. Die Disziplin, sich ein festes Gehalt zu zahlen, trennt den Unternehmer vom Hobby-Selbstständigen. Überschüsse, die nach Abzug von Steuern und Gehalt auf dem Geschäftskonto verbleiben, bilden Ihr Unternehmenskapital für Investitionen, schlechte Zeiten oder eine spätere Gewinnermittlung und -ausschüttung.

Preisgestaltung: So kalkulieren Sie profitabel und fair

Ein perfektes Kontensystem ist nur die halbe Miete. Wenn der Zufluss an Einnahmen nicht stimmt, bricht selbst die beste Struktur zusammen. Ihre Preisgestaltung ist daher mehr als nur eine Zahl auf einem Angebot; sie ist das wirtschaftliche Fundament Ihrer gesamten Selbstständigkeit. Eine durchdachte Kalkulation ist ein zentraler Baustein Ihrer gesamten Finanzplanung.

Viele Freelancer begehen den Fehler, ihre Preise „aus dem Bauch heraus“ festzulegen oder sich an vermeintlichen Marktpreisen zu orientieren, ohne ihre eigene Kostenstruktur zu kennen. Das führt oft zu einer gefährlichen Abwärtsspirale: Sie arbeiten viel, aber am Ende des Jahres bleibt kaum etwas übrig. Ein profitabler Preis deckt nicht nur Ihre Lebenshaltungskosten, sondern finanziert Ihr gesamtes Unternehmen – inklusive Steuern, Rücklagen und Wachstum.

Vom Wunschgehalt zum Stundensatz: Eine realistische Kalkulation

Eine professionelle Preiskalkulation erfolgt von unten nach oben. Beginnen Sie mit dem, was Sie für Ihr privates Leben benötigen, und addieren Sie schrittweise alle unternehmerischen Kosten hinzu. Der erste Baustein ist Ihr gewünschtes monatliches Nettogehalt. Darauf aufbauend addieren Sie Ihre Beiträge zur Krankenversicherung und zur privaten Altersvorsorge.

Anschließend folgen alle geschäftlichen Kosten, Steuervorauszahlungen und ein Puffer für unternehmerisches Risiko und Gewinn. Meiner Erfahrung nach unterschätzen gerade zu Beginn viele Selbstständige den Anteil der nicht-fakturierbaren Zeit für Akquise und Administration massiv. Rechnen Sie realistisch, denn nur so erhalten Sie den Jahresumsatz, den Sie wirklich erzielen müssen. Eine detaillierte Anleitung hilft Ihnen bei der Stundensatz-Kalkulation.

Vom Stundensatz zum Wert: Projektpreise und Value-Pricing

Die reine Abrechnung nach Stunden ist nicht immer die beste Lösung. Sie bestraft Effizienz und fokussiert die Diskussion mit dem Kunden auf Zeit statt auf Ergebnisse. Denken Sie über Projekt- oder Pauschalpreise nach. Diese geben Ihren Kunden Planungssicherheit und erlauben es Ihnen, Ihren Gewinn durch optimierte Prozesse zu steigern. Der nächste Schritt ist Value-Pricing: Hier koppeln Sie Ihr Honorar direkt an den geschaffenen Mehrwert für den Kunden – die Königsdisziplin der Preisgestaltung.

Egal für welches Preismodell Sie sich entscheiden: Ein korrekt kalkulierter Preis ist die Voraussetzung. Der letzte Schritt, um den Geldfluss zu sichern, ist eine professionelle Rechnungsstellung. Ein korrektes und pünktlich versandtes Dokument ist essenziell für Ihre Liquidität. Was Sie dabei beachten müssen, erfahren Sie in unserem Leitfaden zum Thema Rechnung schreiben für Freelancer.

Werkzeuge und Routinen: Ihre Buchhaltung im Griff

Ein System lebt von Routine. Ihre Finanzstruktur braucht regelmäßige Pflege – das ist Ihre Buchhaltung. Planen Sie feste wöchentliche oder monatliche Zeitfenster, um Belege zu sortieren und Ihre Konten abzugleichen. Ob Sie anfangs auf eine simple Excel-Tabelle setzen oder direkt in eine professionelle Buchhaltungs-Software investieren, ist zweitrangig. Wichtig ist die Regelmäßigkeit.

Ein Detail, das Anfänger oft übersehen, ist der enorme psychologische Effekt: Eine aufgeräumte Buchhaltung gibt Ihnen das Gefühl der Kontrolle und macht die jährliche Steuererklärung zu einer überschaubaren Aufgabe statt zu einem gefürchteten Monster.

Der finanzielle Puffer: Ihr Schutznetz für unsichere Zeiten

Projekte können sich verschieben, Kunden zahlen verspätet oder eine unerwartete Krankheit zwingt Sie zur Pause. Für genau diese Fälle bauen Sie einen finanziellen Notgroschen auf. Diese Reserve ist strikt von Ihren Steuerrücklagen getrennt und dient ausschließlich dazu, Ihre privaten Lebenshaltungskosten und laufenden Geschäftsausgaben in auftragsschwachen Phasen zu decken.

Als Faustregel hat sich in der Praxis bewährt, eine Summe anzusparen, die drei bis sechs Monatsausgaben (privat und geschäftlich) entspricht. Dieses Polster ist Ihre unternehmerische Versicherung – es gibt Ihnen die Freiheit, auch einmal „Nein“ zu einem unpassenden Projekt zu sagen.

Wann ist ein Steuerberater sinnvoll?

Während Sie vieles selbst managen können, gibt es einen Punkt, an dem professionelle Hilfe Gold wert ist. Ein guter Steuerberater spart Ihnen nicht nur Zeit bei der Erstellung der Steuererklärung. Er agiert als strategischer Partner, identifiziert Sparpotenziale und schützt Sie vor kostspieligen Fehlern. Spätestens wenn Ihr Geschäft wächst oder komplexe Projekte anstehen, ist die Investition unerlässlich, denn viele Regelungen, wie sie etwa in der Gewerbeordnung (GewO) verankert sind, haben Feinheiten, die nur ein Experte überblickt.

Fazit: Finanzielle Souveränität ist kein Zufall

Der Weg aus dem finanziellen Chaos zur unternehmerischen Souveränität ist kein Geheimnis, sondern das Ergebnis eines klaren Systems und konsequenter Disziplin. Die vorgestellten Prinzipien – Trennen, Planen und Vorsorgen – sind Ihr Kompass. Sie verwandeln Unsicherheit in Sicherheit, Stress in Gelassenheit und ermöglichen es Ihnen, sich auf Ihre wahre Leidenschaft zu konzentrieren. Beginnen Sie heute. Jeder kleine Schritt bringt Sie der finanziellen Kontrolle näher, die Sie sich für Ihr Freelancer-Business wünschen.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Gilt das alles auch unter der Kleinunternehmerregelung?“ answer-0=“Ja, absolut. Auch wenn Sie unter die Kleinunternehmerregelung fallen und keine Umsatzsteuer abführen, müssen Sie Einkommensteuer zahlen. Das 3-Konten-Modell hilft Ihnen, diese Rücklagen zu bilden und Ihre Geschäftsgewinne sauber von privaten Finanzen zu trennen.“ image-0=““ headline-1=“h3″ question-1=“Welches Konto soll ich als Geschäftskonto nutzen?“ answer-1=“Es gibt viele Anbieter, die spezielle Konten für Selbstständige anbieten. Wichtig ist, dass es ein separates Geschäftskonto für Freelancer ist, das klar von Ihrem Privatkonto getrennt ist. Vergleichen Sie Gebühren und Leistungen, um das passende Modell für Ihr Auftragsvolumen zu finden.“ image-1=““ headline-2=“h3″ question-2=“Wie gehe ich mit unbezahlten Rechnungen um?“ answer-2=“Ein professionelles Mahnwesen ist entscheidend für Ihre Liquidität. Setzen Sie klare Zahlungsziele und zögern Sie nicht, eine freundliche Zahlungserinnerung und bei Bedarf eine formelle Mahnung zu schreiben. Gutes Forderungsmanagement ist Teil des Finanzmanagements.“ image-2=““ headline-3=“h3″ question-3=“Muss ich für mein Gewerbe eine Steuernummer beantragen?“ answer-3=“Ja, sobald Sie eine selbstständige Tätigkeit aufnehmen, müssen Sie dies dem Finanzamt melden. Im Zuge dessen füllen Sie den „Fragebogen zur steuerlichen Erfassung“ aus und erhalten Ihre Steuernummer. Unser Ratgeber zum Thema Steuernummer beantragen führt Sie durch den Prozess.“ image-3=““ count=“4″ html=“true“ css_class=““]