Die Renten-Falle für Freelancer: Wie Sie jetzt die Weichen richtig stellen

Die Freiheit als Freelancer ist unbezahlbar – doch sie birgt auch Tücken. Eine der größten und oft unterschätzten ist die Altersvorsorge. Das Thema Rentenversicherung ist für viele Selbstständige ein Buch mit sieben Siegeln: Bin ich pflichtversichert? Welche Fristen gelten? Und welche Option ist die beste für meine Zukunft?

Diese Unsicherheit führt oft zum Aufschieben – ein Fehler, der Sie im Alter teuer zu stehen kommen kann. Doch keine Sorge: Dieser Guide bringt Licht ins Dunkel. Wir zeigen Ihnen Schritt für Schritt, wie Sie Ihre Situation analysieren, Pflichten erkennen und eine Strategie entwickeln, die Ihnen nicht nur Sicherheit gibt, sondern auch finanzielle Freiheit im Ruhestand ermöglicht.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Nicht alle Freelancer sind pflichtversichert: Die Versicherungspflicht hängt stark von der Tätigkeit und der Struktur Ihrer Auftraggeber ab.

- Zwei Hauptgruppen betroffen: Die Pflicht gilt vor allem für bestimmte Berufsgruppen (z.B. Lehrer, Pfleger) und arbeitnehmerähnliche Selbstständige.

- Befreiung ist möglich: Unter bestimmten Voraussetzungen können Sie sich von der gesetzlichen Rentenversicherung befreien lassen und privat vorsorgen.

- Alternativen aktiv prüfen: Private Vorsorgeformen wie die Rürup-Rente sind eine wichtige Ergänzung oder Alternative zur gesetzlichen Rente.

- Fristen sind entscheidend: Die Nichteinhaltung von Meldefristen kann zu hohen und unerwarteten Nachzahlungen führen.

[/ads_custom_box]

Was bedeutet die Rentenversicherungspflicht für Selbstständige?

Die Rentenversicherungspflicht für Selbstständige ist eine gesetzliche Regelung, die bestimmte Gruppen von Freelancern dazu verpflichtet, Beiträge in die gesetzliche Rentenversicherung (GRV) einzuzahlen. Ziel ist es, auch diesem Personenkreis eine Grundsicherung im Alter, bei Erwerbsminderung und für Hinterbliebene zu gewährleisten. Anders als bei Angestellten, wo der Arbeitgeber die Hälfte der Beiträge übernimmt und die Meldung automatisch erfolgt, sind Sie als Freelancer vollständig selbst für die Anmeldung und Beitragszahlung verantwortlich.

Das schafft eine erhebliche Komplexität. Aus meiner Sicht ist der entscheidende Hebel, diese Verantwortung nicht als Last, sondern als Chance zu begreifen. Viele Freelancer sind anfangs verunsichert, weil die Regeln unübersichtlich wirken. Doch wer sich einmal damit befasst, kann seine Altersvorsorge aktiv und oft steuerlich optimiert gestalten – ein Privileg, das Angestellte in dieser Form nicht haben.

Wer ist als Freelancer rentenversicherungspflichtig? Eine Übersicht

Die Ungewissheit, ob man nun zu den Pflichtversicherten gehört oder nicht, ist für viele Selbstständige ein zentraler Punkt. Das Gesetz unterscheidet hier klar definierte Gruppen. Prüfen Sie sorgfältig, ob Sie in eine der folgenden Kategorien fallen, denn Unwissenheit schützt nicht vor empfindlichen Nachforderungen der Deutschen Rentenversicherung.

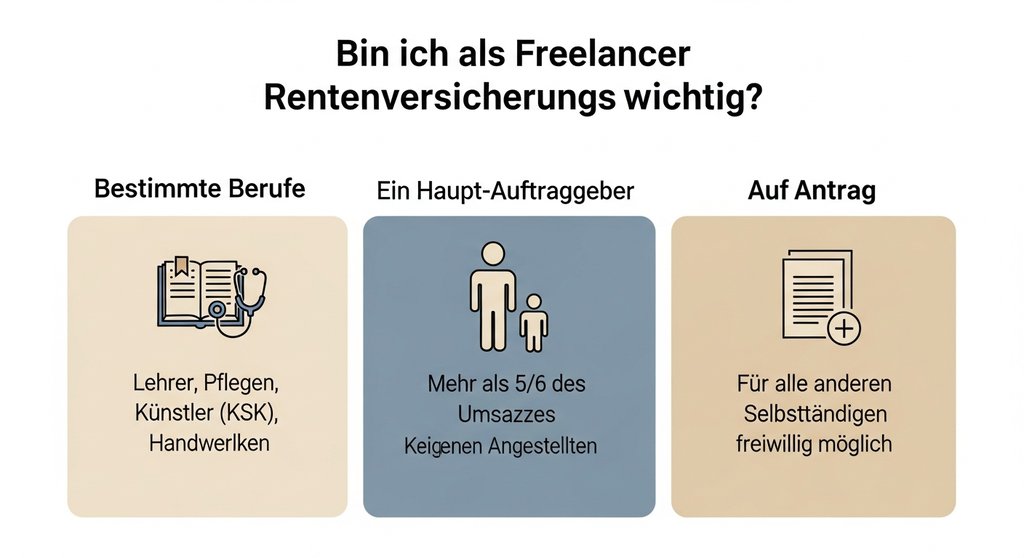

Versicherungspflichtige Berufsgruppen

Unabhängig von Ihrem Umsatz oder der Anzahl Ihrer Auftraggeber sind Sie als Selbstständiger in bestimmten Berufen per Gesetz versicherungspflichtig. Dies betrifft vor allem lehrende, beratende, pflegende und künstlerische Tätigkeiten. Dazu zählen unter anderem:

- Lehrer und Erzieher, die im Rahmen ihrer selbstständigen Tätigkeit mehr als 538 Euro (Minijob-Grenze) pro Monat verdienen.

- Pflegepersonen wie Kranken-, Alten- und Kinderkrankenpfleger sowie Physiotherapeuten und andere Heilmittelerbringer.

- Handwerker, die in der Handwerksrolle eingetragen sind und einen zulassungspflichtigen Handwerksbetrieb führen.

- Künstler und Publizisten, für die es mit der Künstlersozialkasse (KSK) eine vorteilhafte Sonderregelung gibt.

Arbeitnehmerähnliche Selbstständige (Scheinselbstständigkeit)

Diese Kategorie ist für viele Freelancer die größte Stolperfalle. Sie gelten als arbeitnehmerähnlich und sind somit rentenversicherungspflichtig, wenn Sie im Wesentlichen nur für einen Auftraggeber tätig sind und selbst keine sozialversicherungspflichtigen Mitarbeiter beschäftigen. Als Faustregel gilt: Wenn mehr als fünf Sechstel Ihres Umsatzes von einem einzigen Kunden stammen, ist die Wahrscheinlichkeit hoch, dass Sie als versicherungspflichtig eingestuft werden.

Meiner Erfahrung nach wird diese Regelung oft zu spät bemerkt – nämlich dann, wenn eine Betriebsprüfung beim Auftraggeber stattfindet oder ein Statusfeststellungsverfahren eingeleitet wird. Proaktives Handeln ist hier der beste Schutz vor bösen Überraschungen und hohen Nachzahlungen.

Fristen, Anmeldung und Beiträge: So handeln Sie jetzt richtig

Sie haben festgestellt, dass Sie potenziell versicherungspflichtig sind – und jetzt? Der Schlüssel zum Erfolg liegt darin, schnell und korrekt zu handeln. Das Aufschieben kann zu erheblichen Nachzahlungen plus Zinsen führen, die Ihre Liquidität gefährden. Sehen wir uns die Schritte an, die Sie jetzt gehen müssen, um von der Unsicherheit zu einem klaren Plan für Ihre finanzielle Zukunft zu gelangen.

Die Anmeldung bei der Deutschen Rentenversicherung

Fallen Sie unter eine der pflichtversicherten Gruppen, müssen Sie sich aktiv selbst anmelden. Dieser Vorgang geschieht nicht automatisch. Das zentrale Dokument hierfür ist der Vordruck V0020, der „Antrag auf Feststellung des sozialversicherungsrechtlichen Status“. Diesen finden Sie auf der offiziellen Webseite der Deutschen Rentenversicherung. Das Ausfüllen ist ein entscheidender Schritt, vergleichbar mit dem Fragebogen zur steuerlichen Erfassung, den Sie zu Beginn Ihrer Selbstständigkeit einreichen. Damit klären Sie Ihren Status offiziell und schaffen Fakten.

Wichtige Fristen: Wann müssen Sie sich melden?

Hier wird es kritisch. Das Gesetz räumt Ihnen nach Aufnahme Ihrer selbstständigen Tätigkeit eine Frist von drei Monaten für die Meldung ein. Versäumen Sie diese Frist, beginnt die Versicherungspflicht rückwirkend zum Tag der Tätigkeitsaufnahme. Das kann schnell zu Nachzahlungen für mehrere Jahre führen. Ein Detail, das Anfänger oft übersehen, ist die Unumstößlichkeit dieser Frist. Selbst wenn Sie nichts von Ihrer Pflicht wussten, lief die Uhr bereits.

Die Wahl des richtigen Beitrags: Ihre Optionen

Nach der Anmeldung stehen Ihnen verschiedene Beitragsoptionen offen. Diese Entscheidung hat direkten Einfluss auf Ihren monatlichen Cashflow und Ihre spätere Rentenhöhe. Wählen Sie sorgfältig:

- Der Regelbeitrag: Dies ist ein fester monatlicher Pauschalbetrag, der sich am Durchschnittseinkommen orientiert (aktuell ca. 657 Euro). Er bietet Planungssicherheit, kann aber gerade in der Anfangsphase eine hohe Belastung darstellen.

- Der halbe Regelbeitrag: Existenzgründer können für die ersten drei Jahre nach Aufnahme ihrer Tätigkeit den halben Regelbeitrag zahlen. Das ist eine enorme Erleichterung für den Start.

- Der einkommensgerechte Beitrag: Alternativ können Sie Ihre Beiträge auf Basis Ihres tatsächlichen Arbeitseinkommens berechnen lassen. Diese Option ist am flexibelsten, erfordert aber die jährliche Vorlage Ihres Steuerbescheids.

Die Befreiung von der Rentenversicherungspflicht: Ihr Weg aus der GRV

Sind Sie als arbeitnehmerähnlicher Selbstständiger eingestuft, müssen Sie nicht zwangsläufig in die gesetzliche Rentenversicherung einzahlen. Sie können einen Antrag auf Befreiung stellen. Für Existenzgründer ist dies innerhalb der ersten drei Monate nach Aufnahme der Tätigkeit möglich. Aber Vorsicht: Diese Entscheidung ist weitreichend und in der Regel endgültig. Sie befreit Sie dauerhaft von der Einzahlungspflicht für diese spezifische selbstständige Tätigkeit.

Ich empfehle an dieser Stelle meistens, diesen Schritt genau abzuwägen. Die Befreiung ist nur dann sinnvoll, wenn Sie bereits eine klare und tragfähige private Vorsorgestrategie haben. Ohne einen solchen Plan laufen Sie Gefahr, im Alter ohne ausreichende Absicherung dazustehen. Die Entscheidung ist eng verknüpft mit der Frage, wie Sie langfristig eine Scheinselbstständigkeit vermeiden und Ihre Auftraggeberstruktur diversifizieren wollen.

Private Altersvorsorge: Die wichtigsten Alternativen im Überblick

Ob Sie sich von der Pflicht befreien lassen oder von vornherein nicht versicherungspflichtig sind – die Verantwortung für Ihre Altersvorsorge liegt allein bei Ihnen. Es gibt verschiedene Bausteine, aus denen Sie Ihre persönliche Strategie zusammensetzen können.

Die Rürup-Rente (Basisrente): Steuerlich intelligent vorsorgen

Die Rürup-Rente ist quasi das private Pendant zur gesetzlichen Rente und wurde speziell für Selbstständige und Besserverdiener konzipiert. Ihr größter Vorteil ist die hohe steuerliche Absetzbarkeit der Beiträge. Für das Jahr 2024 können Sie laut Bundesfinanzministerium bis zu 27.565 Euro (bzw. 55.130 Euro für Verheiratete) als Sonderausgaben geltend machen. Das senkt Ihre aktuelle Steuerlast erheblich. Die Auszahlung erfolgt im Alter als lebenslange, garantierte Rente, was Ihnen Planungssicherheit gibt.

Flexible Vorsorge mit ETFs und privaten Rentenversicherungen

Neben der Rürup-Rente sollten Sie auch andere Formen in Betracht ziehen. ETF-Sparpläne bieten maximale Flexibilität und hohe Renditechancen, erfordern aber auch mehr Eigenverantwortung und Risikobereitschaft. Klassische private Rentenversicherungen bieten oft mehr Garantien, sind dafür aber in der Regel weniger renditestark und flexibel. Eine Kombination verschiedener Produkte ist oft der beste Weg, um Ihre Vorsorge auf ein breites und stabiles Fundament zu stellen.

Fazit: Ihre Rente ist kein Schicksal, sondern eine Gestaltungsaufgabe

Die Auseinandersetzung mit der Rentenversicherung ist mehr als eine lästige Pflicht – sie ist ein fundamentaler Baustein für Ihren langfristigen Erfolg als Freelancer. Anstatt das Thema aufzuschieben, sollten Sie es als Chance begreifen, Ihre finanzielle Zukunft aktiv zu gestalten. Die richtige Strategie gibt Ihnen nicht nur Sicherheit, sondern auch die Freiheit, Ihr Leben als Selbstständiger vollends zu genießen. Es ist ein Prozess, bei dem Sie drei entscheidende Schritte gehen: Klarheit über Ihre Pflichten gewinnen, bewusste Entscheidungen über Ihren Vorsorgeweg treffen und so Ihre Zukunft nachhaltig sichern. Dies ist ein entscheidender Schritt auf dem Weg, erfolgreich Freelancer zu werden.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Muss ich mich auch bei geringem Einkommen als Freelancer rentenversichern?“ answer-0=“Ja, wenn Sie zu einer pflichtversicherten Berufsgruppe (z. B. Lehrer, Pfleger) gehören, gilt die Pflicht bereits bei einem Einkommen über der Minijob-Grenze. Für arbeitnehmerähnliche Selbstständige ist die Umsatzverteilung (5/6-Regel) entscheidend, nicht die absolute Höhe des Einkommens.“ image-0=““ headline-1=“h3″ question-1=“Was passiert, wenn ich die 3-Monats-Frist zur Anmeldung verpasse?“ answer-1=“Versäumen Sie die Frist, greift die Versicherungspflicht rückwirkend zum Tag der Tätigkeitsaufnahme. Dies führt unweigerlich zu hohen und unerwarteten Nachzahlungen inklusive Säumniszuschlägen, die Ihre Liquidität stark belasten können.“ image-1=““ headline-2=“h3″ question-2=“Kann ich die Befreiung von der Rentenversicherung später rückgängig machen?“ answer-2=“Nein, in der Regel ist die Befreiung von der Versicherungspflicht für eine bestimmte selbstständige Tätigkeit endgültig und unumkehrbar. Deshalb muss dieser Schritt wohlüberlegt sein und auf einer soliden privaten Vorsorgestrategie basieren.“ image-2=““ headline-3=“h3″ question-3=“Sind die Beiträge zur Rürup-Rente genauso hoch wie zur gesetzlichen Rente?“ answer-3=“Nein, Sie bestimmen die Höhe Ihrer Beiträge zur Rürup-Rente innerhalb der steuerlichen Höchstgrenzen vollkommen selbst. Diese Flexibilität bei der Beitragsgestaltung ist einer der größten Vorteile gegenüber dem starren System der gesetzlichen Rentenversicherung.“ image-3=““ count=“4″ html=“true“ css_class=““]