Die Selbstständigkeit als Freiberufler bringt viele Freiheiten mit sich, aber auch eine Reihe von Pflichten – allen voran das Thema Steuern. Insbesondere die Umsatzsteuer sorgt bei vielen für Unsicherheit: Wann muss ich sie ausweisen? Wie hoch ist sie? Und gibt es eine Möglichkeit, von der Umsatzsteuer befreit zu werden? Die Sorge vor Fehlern und teuren Nachzahlungen an das Finanzamt ist groß. Dieser Guide gibt Ihnen die Sicherheit, die Sie brauchen, und führt Sie verständlich durch alle wichtigen Aspekte der Umsatzsteuer für Freelancer.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

- Freiberufler sind grundsätzlich umsatzsteuerpflichtig, da sie als Unternehmer gelten.

- Die Kleinunternehmerregelung (§ 19 UStG) ermöglicht eine Befreiung von der Umsatzsteuerpflicht.

- Voraussetzung dafür: Der Umsatz im Vorjahr lag unter 22.000 € und im laufenden Jahr voraussichtlich unter 50.000 €.

- Der reguläre Umsatzsteuersatz beträgt 19 %, der ermäßigte Steuersatz 7 %.

- Die eingenommene Umsatzsteuer wird nach Abzug der Vorsteuer an das Finanzamt abgeführt.

[/ads_custom_box]

Was ist die Umsatzsteuer eigentlich?

Bevor wir in die Details für Freiberufler eintauchen, klären wir die Grundlage. Die Umsatzsteuer (USt.), oft auch als Mehrwertsteuer (MwSt.) bezeichnet, ist eine Verkehrssteuer. Sie wird auf den Verkauf von Lieferungen und sonstigen Leistungen erhoben, die ein Unternehmer im Inland gegen Entgelt erbringt. Das Entscheidende ist: Die wirtschaftliche Last trägt am Ende der private Endverbraucher. Als Unternehmer ziehen Sie die Steuer für das Finanzamt ein und führen sie dorthin ab. Die genauen Regelungen hierzu finden sich im Umsatzsteuergesetz (UStG).

Sind Freiberufler grundsätzlich umsatzsteuerpflichtig?

Ja, der Grundsatz lautet: Jeder, der eine berufliche oder gewerbliche Tätigkeit selbstständig und nachhaltig zur Erzielung von Einnahmen ausübt, ist Unternehmer im Sinne des Umsatzsteuergesetzes. Das schließt Sie als Freiberufler oder Freelancer vollständig mit ein. Aus meiner Sicht ist dies der erste wichtige Punkt, den jeder Selbstständige verinnerlichen muss: Die Unterscheidung zwischen „Freiberufler“ und „Gewerbetreibender“ ist primär für die Gewerbe- und Einkommensteuer relevant, nicht aber für die grundsätzliche Pflicht zur Umsatzsteuer. Ein Detail, das Anfänger oft übersehen, ist, dass eine Gewinnerzielungsabsicht für die Unternehmereigenschaft im umsatzsteuerlichen Sinne nicht einmal zwingend erforderlich ist.

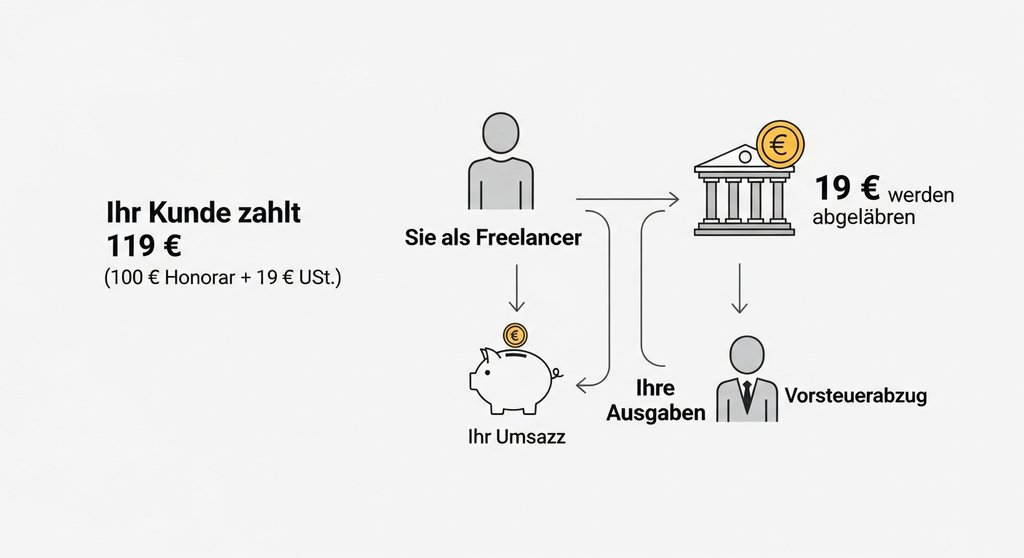

Ihre freiberufliche Tätigkeit unterliegt somit der Umsatzsteuer. Das bedeutet, Sie müssen auf Ihren Rechnungen für Ihre Leistungen Umsatzsteuer ausweisen und diesen Betrag an das Finanzamt abführen. In Deutschland gelten dafür primär zwei Steuersätze. Der reguläre Steuersatz beträgt 19 Prozent und findet auf die meisten Dienstleistungen Anwendung. Daneben gibt es den ermäßigten Steuersatz von 7 Prozent. Dieser gilt beispielsweise für die Einräumung von Urheberrechten, wie sie bei Journalisten, Textern oder Künstlern häufig anfällt. Die korrekte Anwendung des Steuersatzes ist entscheidend für eine saubere Buchführung und die korrekte Abgabe Ihrer Umsatzsteuervoranmeldung.

Die Kleinunternehmerregelung: Befreiung von der Umsatzsteuerpflicht

Für viele Freiberufler, insbesondere zu Beginn ihrer Selbstständigkeit, gibt es eine entscheidende Ausnahme von der eben beschriebenen Umsatzsteuerpflicht: die Kleinunternehmerregelung. Sie ist im § 19 UStG verankert und dient als Vereinfachung, um Gründern den Start zu erleichtern. Doch die Entscheidung dafür oder dagegen sollte wohlüberlegt sein, denn sie hat weitreichende Konsequenzen für Ihre Finanzen und Buchhaltung.

Voraussetzungen: Wann können Sie die Regelung nutzen?

Ob Sie als Kleinunternehmer gelten, hängt ausschließlich von Ihrem Umsatz ab. Dabei müssen zwei Grenzen zwingend eingehalten werden:

- Ihr umsatzsteuerpflichtiger Umsatz im vorangegangenen Kalenderjahr lag unter 22.000 € UND

- Ihr voraussichtlicher Umsatz im laufenden Kalenderjahr wird 50.000 € nicht übersteigen.

Es müssen stets beide Bedingungen erfüllt sein. In der Praxis hat sich immer wieder gezeigt, dass die 50.000-Euro-Grenze für das laufende Jahr oft für Verwirrung sorgt. Es handelt sich hierbei um eine Prognose, die Sie zu Beginn des Jahres oder bei Aufnahme Ihrer Tätigkeit treffen. Sollten Sie diese Grenze unerwartet überschreiten, werden Sie ab dem Folgejahr automatisch umsatzsteuerpflichtig.

Wie beantragen Sie die Kleinunternehmerregelung?

Die Anwendung der Kleinunternehmerregelung beantragen Sie nicht gesondert, sondern Sie machen von Ihrem Wahlrecht Gebrauch. Dies geschieht direkt bei der steuerlichen Anmeldung Ihrer freiberuflichen Tätigkeit. Im Fragebogen zur steuerlichen Erfassung setzen Sie an der entsprechenden Stelle ein Kreuz, dass Sie die Regelung in Anspruch nehmen möchten. Versäumen Sie dies, behandelt das Finanzamt Sie automatisch als regelbesteuert.

Vor- und Nachteile: Ist die Regelung für Sie sinnvoll?

Die Entscheidung ist nicht immer einfach. Sie hängt stark von Ihrer Kundenstruktur und Ihren geplanten Ausgaben ab.

- Vorteile: Der größte Vorteil ist der geringere bürokratische Aufwand. Sie müssen keine Umsatzsteuervoranmeldungen erstellen und abführen. Arbeiten Sie vorwiegend für Privatkunden, können Sie zudem einen günstigeren Endpreis anbieten, da keine Umsatzsteuer auf Ihr Honorar aufgeschlagen wird.

- Nachteile: Der entscheidende Nachteil ist der fehlende Vorsteuerabzug. Die Umsatzsteuer, die Sie selbst für betriebliche Anschaffungen (z. B. Laptop, Software, Büromaterial) zahlen, können Sie nicht vom Finanzamt zurückfordern. Dies wird besonders teuer bei hohen Anfangsinvestitionen.

Ein weiterer Punkt, den Sie bedenken sollten: Wenn Sie zur Regelbesteuerung optieren (also freiwillig Umsatzsteuer ausweisen, obwohl Sie unter den Grenzen liegen), sind Sie für fünf Jahre an diese Entscheidung gebunden. Ein Wechsel zurück in die Kleinunternehmerregelung ist in diesem Zeitraum nicht mehr möglich.

Regelbesteuerung: Der Prozess für umsatzsteuerpflichtige Freiberufler

Wenn Sie die Kleinunternehmerregelung nicht nutzen – sei es freiwillig oder weil Ihr Umsatz die Grenzen überschreitet – unterliegen Sie der Regelbesteuerung. Das bedeutet mehr administrativen Aufwand, bietet aber auch den entscheidenden Vorteil des Vorsteuerabzugs. Als regelbesteuerter Unternehmer sind Sie verpflichtet, die Umsatzsteuer korrekt auf Ihren Rechnungen zu schreiben, sie regelmäßig an das Finanzamt zu melden und abzuführen.

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Ein wichtiger Baustein für regelbesteuerte Unternehmer ist die Umsatzsteuer-Identifikationsnummer (USt-IdNr.). Während Ihre normale Steuernummer für die Kommunikation mit Ihrem lokalen Finanzamt dient, benötigen Sie die USt-IdNr. für Geschäfte mit anderen Unternehmen im EU-Ausland. Sie können diese kostenlos beim Bundeszentralamt für Steuern (BZSt) beantragen, oft direkt zusammen mit dem Fragebogen zur steuerlichen Erfassung.

Der Vorsteuerabzug: So holen Sie sich gezahlte Umsatzsteuer zurück

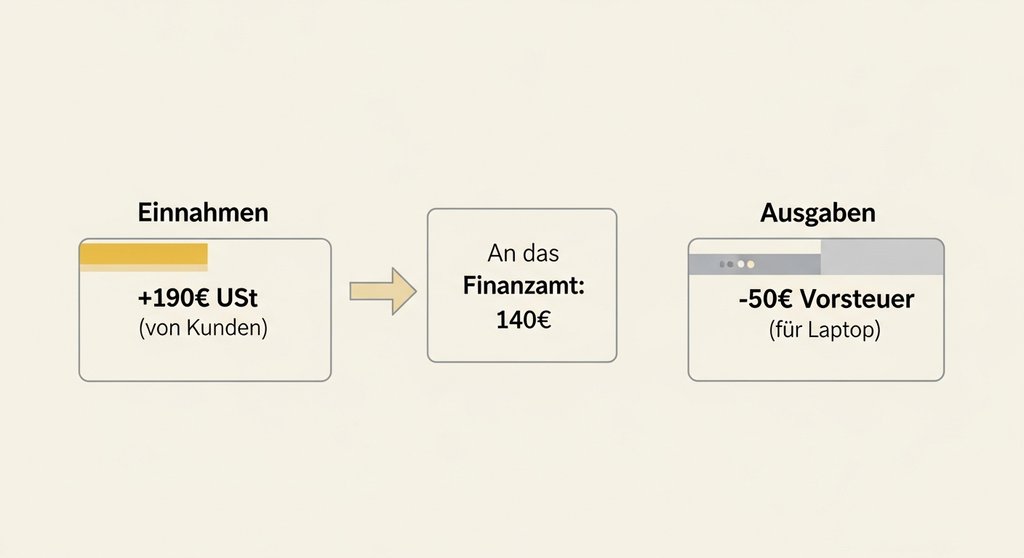

Der größte Vorteil der Regelbesteuerung ist der Vorsteuerabzug. Das Prinzip ist einfach: Die Umsatzsteuer, die Sie selbst für betriebliche Ausgaben zahlen – zum Beispiel für einen neuen Laptop, Software-Lizenzen oder Fachliteratur – wird als ‚Vorsteuer‘ bezeichnet. Diese Vorsteuer dürfen Sie von der Umsatzsteuer, die Sie Ihren Kunden in Rechnung gestellt haben, abziehen. An das Finanzamt abführen müssen Sie nur die Differenz, die sogenannte ‚Zahllast‘.

Aus meiner Sicht ist der Vorsteuerabzug der entscheidende Hebel, der die Regelbesteuerung gerade bei hohen Anfangsinvestitionen so attraktiv macht. Wenn Sie zu Beginn Ihrer Selbstständigkeit viel in Ihre Ausstattung investieren, kann die Erstattung der Vorsteuer sogar zu einer Gutschrift vom Finanzamt führen. Das ist ein Liquiditätsvorteil, den Kleinunternehmer nicht haben.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

Die Umsatzsteuervoranmeldung: Ihre regelmäßige Pflicht

Die Verrechnung von eingenommener Umsatzsteuer und gezahlter Vorsteuer geschieht über die Umsatzsteuervoranmeldung (UStVA). Diese müssen Sie in regelmäßigen Abständen elektronisch über das ELSTER-Portal an das Finanzamt übermitteln. Der Meldezeitraum hängt von der Höhe Ihrer Umsatzsteuerzahllast des Vorjahres ab:

- Monatlich: Wenn die Zahllast im Vorjahr mehr als 7.500 € betrug.

- Vierteljährlich: Wenn die Zahllast im Vorjahr zwischen 1.000 € und 7.500 € lag.

- Befreiung (nur jährliche Erklärung): Wenn die Zahllast unter 1.000 € lag.

Für Gründer gilt in den ersten zwei Jahren grundsätzlich die monatliche Abgabepflicht. Die Frist für die Abgabe und die Zahlung ist jeweils der 10. Tag des Folgemonats. Ein Detail, das viele übersehen: Sie können eine Dauerfristverlängerung beantragen. Damit verschiebt sich die Frist um genau einen Monat nach hinten, was Ihnen mehr Zeit für die Buchhaltung verschafft.

Sonderfälle und typische Fehler bei der Umsatzsteuer

Neben den Grundlagen gibt es einige spezielle Situationen und wiederkehrende Fehlerquellen, die Sie als Freelancer kennen sollten. Ein solides Verständnis dieser Punkte schützt Sie vor teuren Korrekturen und gibt Ihnen zusätzliche Sicherheit im Umgang mit Ihren Finanzen und dem Finanzamt. Insbesondere im internationalen Geschäft lauern Fallstricke.

Die Jahresumsatzsteuererklärung nicht vergessen

Neben der regelmäßigen Voranmeldung sind Sie als regelbesteuerter Unternehmer verpflichtet, einmal jährlich eine Umsatzsteuererklärung für das vergangene Kalenderjahr abzugeben. In dieser werden alle im Laufe des Jahres gemeldeten Werte zusammengefasst und final abgerechnet. Sie ist quasi der „Jahresabschluss“ für Ihre Umsatzsteuer.

Umsatzsteuer bei Leistungen ins EU-Ausland (Reverse-Charge-Verfahren)

Erbringen Sie als Freiberufler Dienstleistungen für ein anderes Unternehmen mit Sitz im EU-Ausland, kommt meist das Reverse-Charge-Verfahren zur Anwendung. Das bedeutet, nicht Sie, sondern der Leistungsempfänger im Ausland ist für die Abführung der Umsatzsteuer in seinem Land verantwortlich. Sie stellen eine Netto-Rechnung und weisen explizit auf die Umkehrung der Steuerschuldnerschaft hin. Meiner Erfahrung nach ist dies ein Punkt, der gerade am Anfang oft für Unsicherheit sorgt, aber die Abwicklung von EU-weiten Geschäften enorm vereinfacht.

Fehlerhafte Rechnungen und ihre Folgen

Eine formal korrekte Rechnung ist die Basis für den Vorsteuerabzug Ihres Kunden und eine saubere Buchführung. Fehlende oder falsche Angaben, wie eine ungültige Steuernummer oder ein falsch angewandter Steuersatz, können dazu führen, dass Ihr Kunde die von ihm gezahlte Vorsteuer nicht vom Finanzamt zurückbekommt. Dies führt zu Unmut und im schlimmsten Fall zum Verlust von Aufträgen. All diese Aspekte sind Teil der allgemeinen Steuern für Freiberufler, die es zu beherrschen gilt.

Fazit: Umsatzsteuer als Chance begreifen

Die Umsatzsteuer mag auf den ersten Blick wie eine bürokratische Hürde wirken. Doch mit dem richtigen Wissen wird sie zu einem kalkulierbaren Teil Ihrer unternehmerischen Tätigkeit. Der Schlüssel zum Erfolg liegt darin, die für Sie passende Besteuerungsform zu wählen und die damit verbundenen Prozesse zu meistern. Sehen Sie es als Chance: Verstehen Sie die Regeln, entscheiden Sie bewusst zwischen Kleinunternehmerregelung und Regelbesteuerung und profitieren Sie von einer sauberen Finanzplanung und dem Vertrauen Ihrer Kunden.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Was ist der Unterschied zwischen Umsatzsteuer und Einkommensteuer?“ answer-0=“Die Umsatzsteuer ist eine Verkehrssteuer auf Ihre Umsätze, die Sie für das Finanzamt einziehen und die letztlich der Endverbraucher trägt. Die Einkommensteuer hingegen besteuert Ihren persönlichen Gewinn, also die Einnahmen abzüglich der Betriebsausgaben, und ist Ihre private Steuerschuld.“ image-0=““ headline-1=“h3″ question-1=“Was passiert, wenn ich die Frist für die Umsatzsteuervoranmeldung verpasse?“ answer-1=“Bei einer verspäteten Abgabe oder Zahlung kann das Finanzamt einen Verspätungszuschlag und Säumniszuschläge festsetzen. Bei wiederholten Versäumnissen kann es zu einer Schätzung Ihrer Steuerschuld durch das Finanzamt kommen, die oft zu Ihren Ungunsten ausfällt.“ image-1=““ headline-2=“h3″ question-2=“Benötige ich als Freiberufler einen Steuerberater für die Umsatzsteuer?“ answer-2=“Ein Steuerberater ist nicht gesetzlich vorgeschrieben, aber besonders am Anfang sehr empfehlenswert. Er kann Sie bei der Entscheidung für oder gegen die Kleinunternehmerregelung beraten und stellt sicher, dass Ihre Meldungen über ELSTER korrekt sind, was Ihnen Zeit und Nerven spart.“ image-2=““ headline-3=“h3″ question-3=“Kann ich auch nachträglich zur Kleinunternehmerregelung wechseln?“ answer-3=“Ein Wechsel von der Regelbesteuerung zurück zur Kleinunternehmerregelung ist möglich, aber erst nach Ablauf einer fünfjährigen Bindungsfrist. Dies gilt, wenn Sie freiwillig zur Regelbesteuerung optiert haben. Wenn Sie aufgrund zu hoher Umsätze pflichtig wurden, können Sie wieder wechseln, sobald Sie die Umsatzgrenzen im Folgejahr wieder unterschreiten.“ image-3=““ headline-4=“h3″ question-4=“Gilt die Umsatzgrenze von 22.000 € pro Auftrag oder pro Jahr?“ answer-4=“Die Umsatzgrenze von 22.000 Euro für die Kleinunternehmerregelung bezieht sich immer auf den gesamten umsatzsteuerpflichtigen Umsatz in einem kompletten Kalenderjahr, nicht auf einzelne Aufträge. Beginnen Sie Ihre Tätigkeit unterjährig, muss der Umsatz auf das ganze Jahr hochgerechnet werden, was ein wichtiger Schritt beim Freelancer werden ist.“ image-4=““ count=“5″ html=“true“ css_class=““]