Die Freiheit des Freelancer-Daseins ist unbezahlbar: Sie sind Ihr eigener Chef, teilen sich Ihre Zeit selbst ein und verwirklichen Ihre beruflichen Visionen. Doch diese Freiheit kommt mit einer Verantwortung, die viele lange vor sich herschieben: der Altersvorsorge. Anders als bei Angestellten zahlt niemand automatisch für Sie in ein Rentensystem ein. Die gesamte Last – und die Chance – liegt bei Ihnen. Doch wo fängt man an in einem Dickicht aus Rürup, Riester, ETFs und privaten Renten?

Keine Sorge. Dieser Artikel ist Ihr Kompass. Wir führen Sie Schritt für Schritt durch die Optionen, entlarven die größten Mythen und zeigen Ihnen eine klare Strategie, mit der Sie ein finanzielles Fundament für einen sorgenfreien Ruhestand legen. Denn die beste Altersvorsorge ist die, die Sie verstehen und heute beginnen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#9F473D“]

* Starten Sie jetzt: Der größte Fehler bei der Altersvorsorge ist, nicht anzufangen. Jeder aufgeschobene Monat kostet Sie durch den fehlenden Zinseszinseffekt später bares Geld.

* Kombinieren Sie clever: Setzen Sie nicht nur auf eine Karte. Eine Mischung aus Rürup-Rente, privater Vorsorge und ETFs ist oft die beste Strategie für Freelancer.

* Nutzen Sie Steuervorteile: Insbesondere die Rürup-Rente (Basisrente) bietet enorme steuerliche Absetzmöglichkeiten, die Sie als Selbstständiger unbedingt nutzen sollten.

* Automatisieren Sie Ihre Sparrate: Richten Sie Daueraufträge ein. Was automatisch abgebucht wird, fehlt nicht im Alltagsbudget und sichert Ihre Zukunft.

[/ads_custom_box]

Das unterschätzte Risiko: Warum Sie als Freelancer umdenken müssen

Als Angestellter ist die Altersvorsorge ein Stück weit unsichtbar. Der Arbeitgeberanteil wird automatisch abgeführt, die betriebliche Altersvorsorge vielleicht mit einem Klick im Onboarding eingerichtet. Als Freelancer stehen Sie vor einer völlig anderen Realität: Jeder Euro für Ihre Rente muss aktiv von Ihnen selbst verdient, eingeplant und investiert werden. Es gibt keinen Arbeitgeber, der die Hälfte der Beiträge zur gesetzlichen Rentenversicherung zuschießt.

Diese Ausgangslage führt oft zu einem gefährlichen Trugschluss. Gerade in guten Auftragsphasen scheint das Geld reichlich zu fließen, doch die Notwendigkeit des Sparens für eine ferne Zukunft wird verdrängt. Aus meiner Sicht ist genau diese unregelmäßige Einnahmesituation die größte mentale Hürde. Viele Freelancer gewöhnen sich daran, in Zyklen von „guten“ und „schlechten“ Monaten zu leben und schieben die Vorsorge auf den nächsten „guten“ Monat – ein Aufschieben, das sich über Jahre hinziehen kann und Ihre finanzielle Sicherheit im Alter massiv gefährdet.

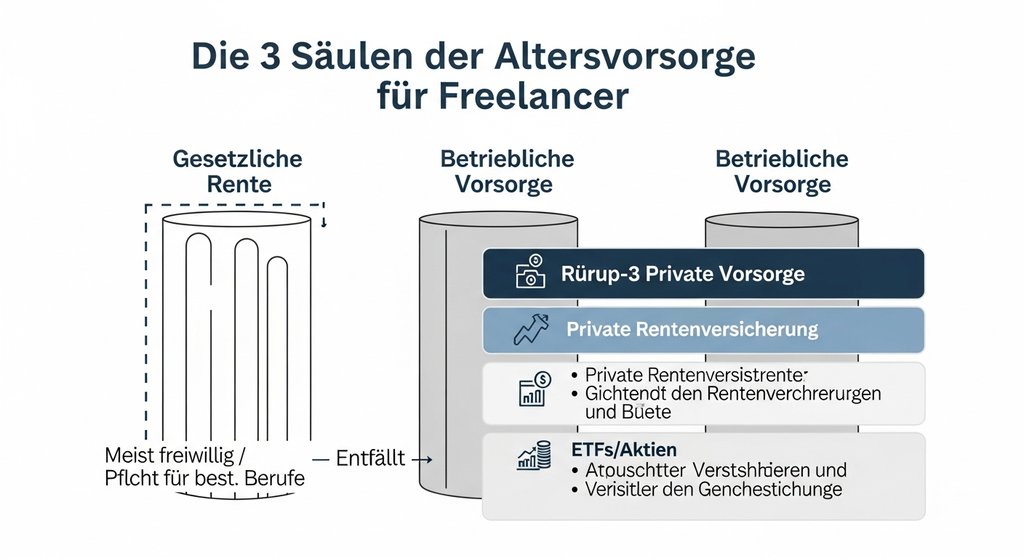

Die 3 Säulen der Altersvorsorge – für Selbstständige neu interpretiert

Um Ihre Optionen zu verstehen, hilft ein Blick auf das deutsche Rentensystem, das klassischerweise auf drei Säulen basiert. Für Sie als Freelancer hat dieses Modell jedoch eine besondere Bedeutung, da einige Säulen wegfallen oder sich grundlegend verändern. Ihre Aufgabe ist es, die wegfallenden Elemente durch kluge private Strategien zu kompensieren.

- 1. Säule (Gesetzliche Basisversorgung): Hierzu zählt die Deutsche Rentenversicherung (DRV). Während Angestellte hier pflichtversichert sind, gilt das nur für bestimmte Gruppen von Selbstständigen (z.B. Künstler, Publizisten, Handwerker). Für alle anderen ist die Einzahlung freiwillig. Ob sich das lohnt, ist eine zentrale strategische Frage.

- 2. Säule (Betriebliche Altersvorsorge): Diese Säule, oft durch den Arbeitgeber gefördert, entfällt für die meisten Freelancer komplett. Sie müssen diesen Baustein vollständig durch private Maßnahmen ersetzen.

- 3. Säule (Private Vorsorge): Das ist Ihr Spielfeld! Hier bündeln sich alle privaten Maßnahmen, von staatlich geförderten Produkten wie der Rürup-Rente bis hin zu flexiblen Anlagen am Kapitalmarkt (ETFs, Aktien). Der richtige Mix in dieser Säule ist der Schlüssel zu Ihrem Erfolg.

Die zentrale Erkenntnis ist: Sie müssen die Lücken, die durch das Fehlen der 2. Säule und die oft nur freiwillige 1. Säule entstehen, aktiv und strategisch mit den Instrumenten der 3. Säule füllen. Wie das konkret funktioniert, sehen wir uns jetzt genauer an.

Die Bausteine Ihrer privaten Vorsorge (Säule 3) im Detail

Nachdem wir das Grundgerüst geklärt haben, geht es nun ans Eingemachte. Ihre private Vorsorge ist kein einzelnes Produkt, sondern ein Mosaik aus verschiedenen Bausteinen. Jeder Baustein hat spezifische Stärken und Schwächen. Ihre Aufgabe ist es, die richtigen Elemente für Ihre individuelle Situation zu kombinieren, um Sicherheit, Rendite und Flexibilität optimal auszubalancieren. Schauen wir uns die wichtigsten Optionen an.

Baustein 1: Die Rürup-Rente (Basisrente) – Das steuerliche Kraftpaket

Die Rürup-Rente wurde vom Staat gezielt als Ersatz für die gesetzliche Rentenversicherung für Selbstständige und Besserverdiener geschaffen. Ihr alles überragender Vorteil ist die enorme steuerliche Absetzbarkeit. Sie können Ihre Beiträge als Sonderausgaben von der Steuer absetzen. Laut Angaben des Bundesfinanzministeriums sind die Beiträge bis zu einem Höchstbetrag von 27.565 € (Stand 2024, für Ledige) vollständig absetzbar. Das senkt Ihre Steuerlast im Hier und Jetzt erheblich und finanziert quasi Ihre Altersvorsorge mit.

Doch diese Förderung hat ihren Preis: Rürup ist unflexibel. Das angesparte Kapital kann nicht vorzeitig gekündigt, beliehen oder als Einmalsumme ausgezahlt werden. Es wird ausschließlich als lebenslange monatliche Rente im Alter fällig. Aus meiner Sicht ist die Rürup-Rente aber weniger ein reines Investment als vielmehr ein disziplinierendes Instrument. Die fehlende Flexibilität, die viele zunächst abschreckt, wird zum größten Vorteil: Das Geld ist für das Alter „weggesperrt“ und sicher vor kurzfristigen Konsumwünschen oder unternehmerischen Risiken.

Baustein 2: Private Rentenversicherung – Flexibilität hat ihren Preis

Eine private Rentenversicherung ist ein klassisches Versicherungsprodukt. Im Gegensatz zur Rürup-Rente sind die Beiträge während der Ansparphase nicht steuerlich absetzbar. Dafür bietet sie deutlich mehr Flexibilität in der Auszahlungsphase. Bei den meisten Verträgen haben Sie die Wahl, ob Sie eine lebenslange Rente, eine einmalige Kapitalauszahlung oder eine Mischform davon erhalten möchten. Diese Option macht sie für viele Freelancer attraktiv, die sich im Alter größere Wünsche (z.B. eine Immobilie, eine Weltreise) erfüllen wollen.

Die Kehrseite der Medaille sind oft höhere Kosten für Abschluss und Verwaltung, die Ihre Rendite schmälern. In der Praxis hat sich immer wieder gezeigt, dass die Vertragsbedingungen entscheidend sind. Es gibt klassische Varianten mit Garantieverzinsung und fondsgebundene Policen, die in Wertpapiere investieren. Eine sorgfältige Prüfung der Kosten und der Anlagestrategie ist hier unerlässlich und ein wichtiger Teil einer umfassenden Finanzplanung.

Baustein 3: ETFs & Aktien – Der Motor für Ihre Rendite

ETFs (Exchange Traded Funds) sind börsengehandelte Fonds, die einen bestimmten Marktindex, z.B. den DAX oder den MSCI World, passiv abbilden. Ihr großer Vorteil liegt in den geringen Kosten und der breiten Risikostreuung auf einen Schlag. Anstatt auf einzelne Aktien zu setzen, investieren Sie mit einem einzigen ETF-Sparplan kostengünstig in hunderte oder tausende Unternehmen weltweit.

Dies ist der Wachstumsmotor in Ihrem Portfolio. Während Rürup für Sicherheit und Steuervorteile steht, zielen ETFs auf langfristige, hohe Renditen ab. Natürlich unterliegen sie den Schwankungen des Kapitalmarkts, doch historisch gesehen lieferten breite Aktienmärkte über lange Zeiträume (15+ Jahre) stets positive Ergebnisse. Für den Einstieg empfehle ich an dieser Stelle meistens einen breit gestreuten Welt-ETF, wie sie beispielsweise von unabhängigen Verbraucherportalen empfohlen werden. Damit vermeiden Sie das Risiko, auf einzelne falsche Pferde zu setzen.

Ihre Strategie: So bauen Sie Ihr Vorsorge-Portfolio auf

Die einzelnen Bausteine sind klar, doch wie setzen Sie sie zu einer schlagkräftigen Strategie zusammen? Die Kunst liegt in der Kombination, die zu Ihrem Einkommen, Ihrer Risikobereitschaft und Ihren Lebenszielen passt. Ein bewährter Ansatz für die meisten Freelancer gliedert sich in drei klare Schritte:

- 1. Fundament der Sicherheit (ca. 40-60 % Ihrer Sparrate): Nutzen Sie die Rürup-Rente als disziplinierende Basis. Die enormen Steuervorteile sind ein unschlagbares Argument. Dieser Teil ist Ihr Fels in der Brandung, der eine garantierte lebenslange Rente sichert.

- 2. Motor für Wachstum (ca. 40-60 % Ihrer Sparrate): Richten Sie einen oder mehrere ETF-Sparpläne ein. Dieser flexible und renditestarke Teil ist für den langfristigen Vermögensaufbau zuständig und sorgt dafür, dass Ihr Geld die Inflation schlägt und real wächst.

- 3. Puffer für Flexibilität (variabel): Halten Sie stets einen Notgroschen von 3-6 Monatsausgaben auf einem Tagesgeldkonto. Zusätzliche Liquidität für mittelfristige Ziele können Sie in einem frei zugänglichen Depot parken, getrennt von Ihrer reinen Altersvorsorge.

Der wichtigste Hebel ist die Automatisierung. Richten Sie Daueraufträge für Ihre Rürup-Beiträge und ETF-Sparpläne ein, die direkt nach dem Geldeingang Ihrer Rechnungen ausgeführt werden. Diese simple Maßnahme ist ein zentraler Baustein für Ihre gesamten Freelancer Finanzen und stellt sicher, dass Ihre Zukunft nicht von der Willenskraft des Alltags abhängt.

Fazit: Ihre Zukunft liegt in Ihrer Hand

Die Altersvorsorge als Freelancer ist kein unbezwingbarer Berg, sondern eine planbare Reise. Sie erfordert anfangs etwas Initiative, belohnt Sie aber mit der wertvollsten Währung überhaupt: finanzieller Sicherheit und echter unternehmerischer Freiheit. Der Schlüssel liegt in einer klaren Strategie aus drei Elementen: Sicherheit durch eine steueroptimierte Basisvorsorge, Wachstum durch diszipliniertes Investieren am Kapitalmarkt und Kontrolle durch automatisierte Sparprozesse. Fangen Sie heute an – Ihr zukünftiges Ich wird es Ihnen danken.

Häufig gestellte Fragen

[sc_fs_multi_faq headline-0=“h3″ question-0=“Wie viel sollte ich als Freelancer für die Rente sparen?“ answer-0=“Eine gängige Faustregel empfiehlt, etwa 15-20 % des Nettoeinkommens für die Altersvorsorge zurückzulegen. Wichtiger als ein pauschaler Prozentsatz ist jedoch eine individuelle Berechnung Ihrer Rentenlücke und das konsequente Verfolgen Ihres persönlichen Sparziels.“ image-0=““ headline-1=“h3″ question-1=“Ist die freiwillige Einzahlung in die Deutsche Rentenversicherung (DRV) sinnvoll?“ answer-1=“Das kann in Einzelfällen sinnvoll sein, etwa um Mindestversicherungszeiten für bestimmte Rentenansprüche zu erfüllen oder sich den Anspruch auf eine Erwerbsminderungsrente zu sichern. Eine Einzelfallprüfung durch die DRV ist hier ratsam, oft ist eine private Lösung aber renditestärker.“ image-1=““ headline-2=“h3″ question-2=“Kann ich die Rürup-Rente und einen ETF-Sparplan kombinieren?“ answer-2=“Ja, absolut. Das ist sogar die von Experten am häufigsten empfohlene Strategie für Selbstständige. Sie kombinieren die steuerlichen Vorteile und die Sicherheit der Rürup-Rente mit den Renditechancen und der Flexibilität eines ETF-Portfolios.“ image-2=““ headline-3=“h3″ question-3=“Was mache ich bei stark schwankenden Einnahmen?“ answer-3=“Automatisieren Sie eine konservative Basis-Sparrate, die Sie auch in schlechteren Monaten bedienen können. In auftragsstarken Phasen führen Sie dann Sonderzahlungen in Ihre Verträge oder Ihr Depot durch. So bleiben Sie diszipliniert, ohne Ihre Liquidität zu gefährden.“ image-3=““ count=“4″ html=“true“ css_class=““]